“含酒量”很高的宜宾银行要IPO了:背靠五粮液的优势与风险

导语:单笔贷款规模异常高,也意味着客户集中度较高,这些都提升了宜宾银行整体的信贷风险水平。

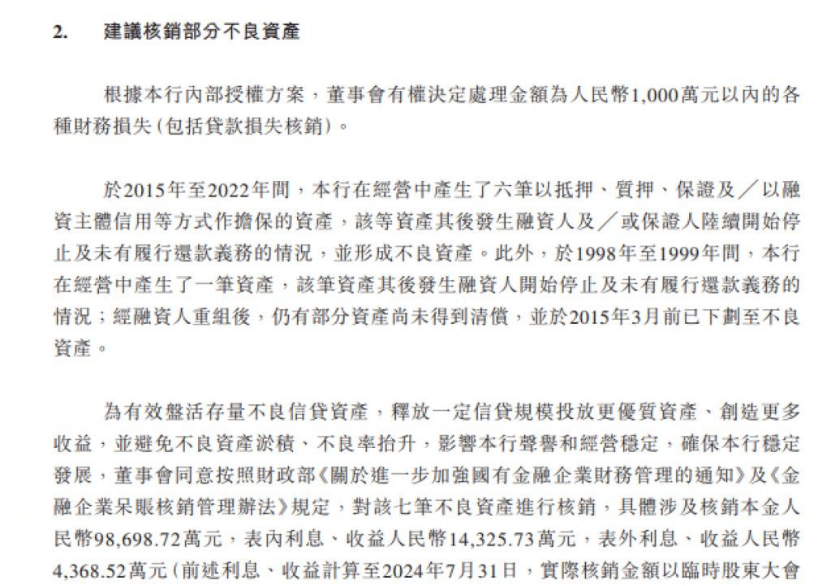

01 三鼓作气

距上次港股IPO递表失效过后仅2个月,宜宾市商业银行(下称“宜宾银行”)再次“冲线”。

11月7日,宜宾银行向港交所提交上市申请书。此前,该行已获得中国证监会境外发行上市备案通知书,获准发行不超过14.95亿股境外上市普通股。

这已经是该行在近一年半内,第三次递交招股书。

2023年6月,宜宾银行首次在港交所提交了上市申请书,后因失效而搁浅。9个月后,该行二度递表,后再次失效。

如今又宜宾银行马不停蹄再次更新招股书,可见其谋求上市的愿望之急迫。

早在2021年底,原行长薛峰的董事长任职资格被核准后,宜宾商行曾立下“力争2023年、确保2025年实现上市,并在2025年总资产达到1000亿元以上”的战略目标。

三年过去,宜宾银行的总资产亿跃升至1001.93亿元,达成第一个“小目标”。只剩IPO,本届管理层即可完成“核心KPI”。

目前的资本市场,对中小银行不太友好。业内人士透露,对于市值小于100亿以下的银行,大资金并不感兴趣。

02 背靠五粮液,“借大贷小”

与传统商业银行有所不同的是,宜宾银行的“含酒量”颇高。

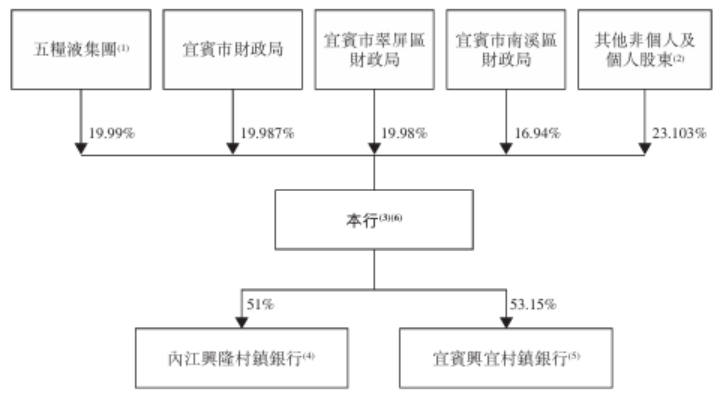

宜宾银行背后是白酒业巨头五粮液(000858.SZ),且双方深度绑定。

宜宾银行2006年改制成立时,五粮液集团即入驻,成为其第一大股东。此后,五粮液集团还在2009年至2021年四次参与该行增资。

截至2024年6月末,五粮液集团持有宜宾银行19.99%股份。

除了行使股东权利之外,五粮液集团也派驻高管进入宜宾银行管理层。

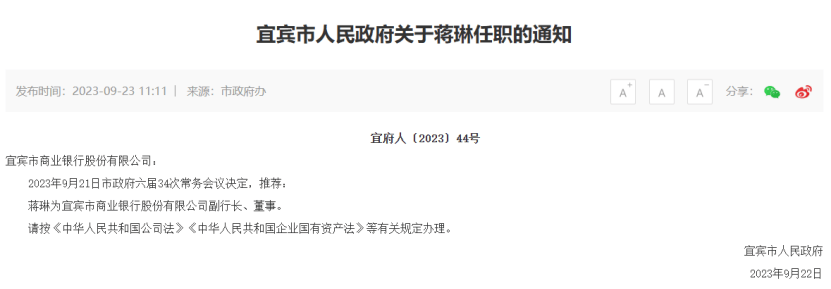

2023年9月,宜宾市人民政府发布通知,五粮液集团原董事兼副总经理蒋琳将出任宜宾商行副行长、董事。

背靠拥有强大现金流的大股东五粮液,宜宾银行形成了较为独特的经营模式——“借大贷小”。

简单来说,宜宾银行先从五粮液等大股东及大客户处吸收大量存款,而后作为贷款投放给当地的小微企业。

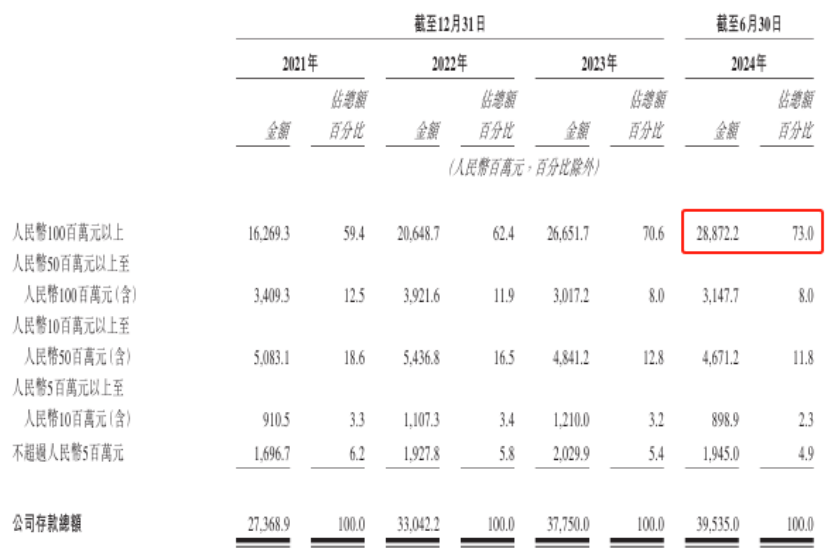

从存款结构来看,宜宾银行的存款主要以公司存款为主,占比始终保持在50%以上。其中,以存款超过1亿元的大客户居多。

截至2024年6月末,宜宾银行存款金额超过1亿元客户的存款余额,在公司存款总额中占比高达73%。

五粮液2024年半年报显示,其存放于宜宾银行的存款余额为129.09亿元,另持有尚未到期的宜宾市商业银行承兑汇票约为1.88亿元。

也就是说,今年上半年,宜宾银行的395.35亿元的公司客户存款中,有超33%来自于大股东五粮液及其关联方。

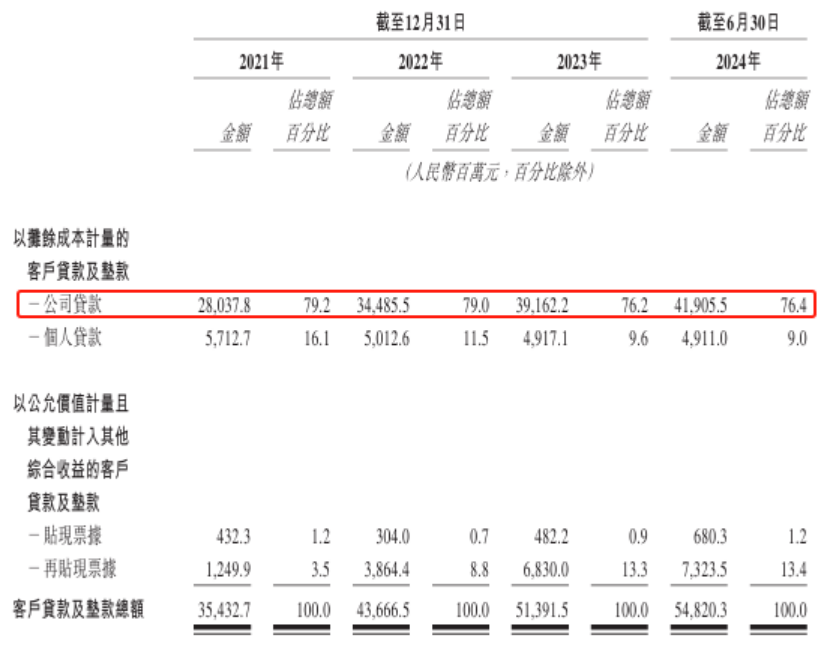

同样,宜宾银行的贷款,也以公司贷款为主。同期该行的公司贷款为419.06亿元,在总客户贷款及垫款中的占比近80%。

进一步来看,宜宾银行的公司贷款主要流向了小微企业。

今年上半年,宜宾银行向小微企业发放了316.18亿元贷款,占当期公司贷款总额的75.4%。该行向小微企业提供的贷款,以25.6%的年均复合增速持续增长。

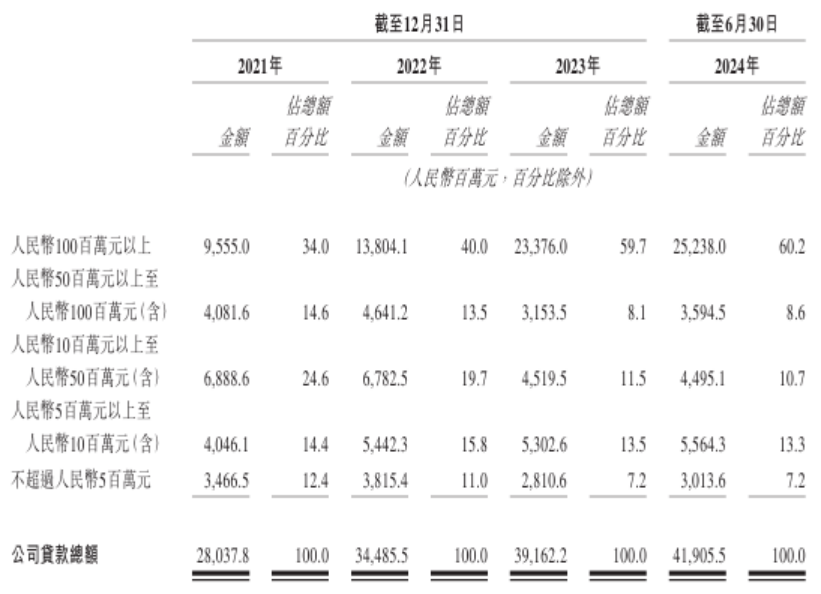

虽然主要服务小微企业,但宜宾银行向单个客户贷款的额度并不低。单个客户贷款超过1亿元的金额,占该行贷款总额的比重高达60.2%。

小微企业贷款的信贷风险,一般高于大中型企业以及优质的个人客户。

换句话说,宜宾银行虽然是服务小微企业、靠赚息差为主,但放贷的尺度非常大。

单笔贷款规模异常高,也意味着客户集中度较高,这些都提升了宜宾银行整体的信贷风险水平。

随之而来的,便是不良贷款持续攀升。

宜宾银行不良贷款余额,从2021年末的8.04亿元至增加2024年6月末的9.44亿元,整体呈现上涨态势。不过,不良贷款率却从2.27%下降到1.72%。

宜宾银行近两年面对的信贷风险持续攀升,主要通过加大核销的方式来压降不良贷款率。

2024年上半年,宜宾银行不良贷款新增3.58亿元,而前三年每年近增加约5亿元。为了压降不良贷款,该行上半年核销了2.58亿元不良贷款,核销力度超过上年一整年。

03 靠核销压降不良的“常规操作”

如果宜宾银行此次IPO冲关最终成功,将成为继泸州银行(1983.HK)和贵州银行(6199.HK)之后,第三家成功上市的“白酒银行”。

尤其泸州银行,与宜宾银行存在诸多相似之处,可堪作为后者成功上市后的参照。

泸州银行的第一大股东,是另一家白酒巨头泸州老窖(000568.SZ),其持股比例为15.97%。

早在2018年,同在港股,泸州银行成为第一家上市“白酒银行”。截至今年上半年,泸州银行的资产总额为1651.62亿元,相当于1.6个宜宾银行。

与宜宾银行类似,泸州银行也存在客户集中度高、靠核销压降不良的情况。

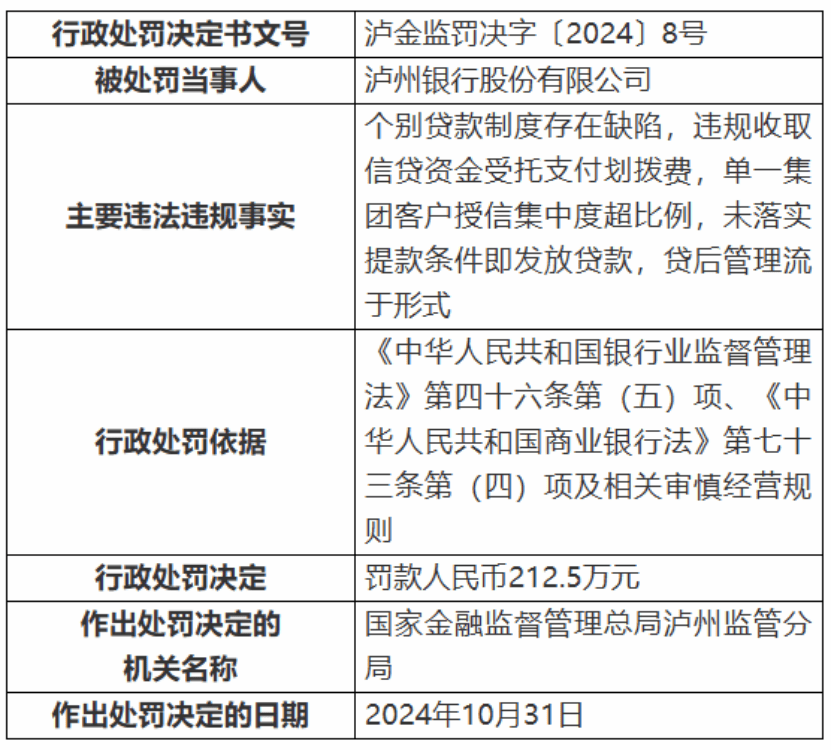

近日,泸州银行因多项违法违规事实,收到成立以来金额最大的罚单。泸州银行被处以罚款212.5万元,其中一个违规事项是“单一集团客户授信集中度超比例”。

泸州银行的客户集中度,超越了监管红线。

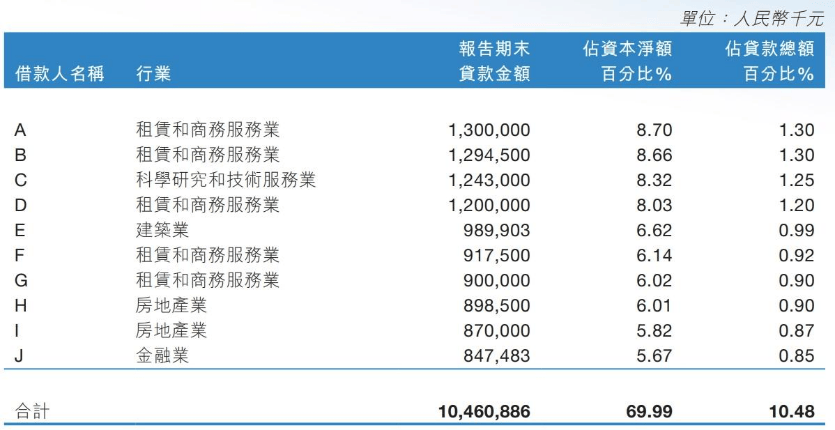

2024年半年报显示,泸州银行前十大单一借款人贷款余额合计104.6亿元,占资本净额69.99%。而根据《商业银行资产负债比例管理监控、监测指标》规定,中国商业银行对最大十家客户发放的贷款总额不得超过资本净额的50%。

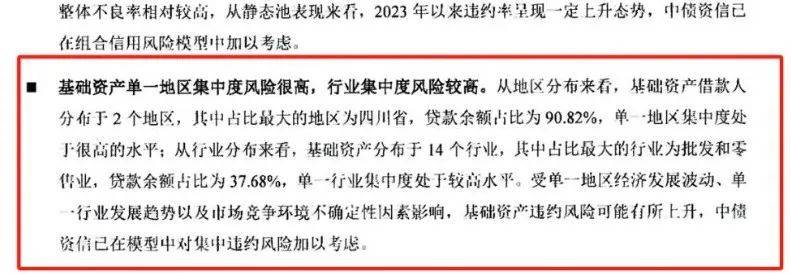

就在近日,中债资信给泸州银行出具的跟踪信用评级报告中也指出,该行“基础资产单一地区集中度风险很高,行业集中度风险较高”。

宜宾银行聚焦小微企业客户,而泸州银行则集中于租赁和商务服务业以及建筑业。其中,房地产业贷款占比达到8.5%。

地产周期下行,使泸州银行房地产不良贷款持续攀升。今年上半年,泸州银行房地产业不良贷款率高达6.71%,较上年末大幅上升1.87个百分点,远超其他行业。

就在泸州银行公布中期财报一个月后,该行发布公告称,董事会同意对该行 7 笔本息合计逾12亿元的不良资产进行核销。这7笔拟核销的不良资产金额,占整体比高达84.8%。

出现不良即大笔核销的“简单粗暴”,既暴露出城商行的风险敞口,也隐隐透露出无奈。

对于难以通过多元化分散风险、且融资渠道有限的城商行,主动核销不良贷款是不得已的选择。当然,它也有积极一面——快速化解贷款存量风险,甩下包袱、轻装上阵,释放更多信贷规模空间。

宜宾三次折戟IPO仍在积极尝试,主要还是为了拓展融资渠道补充资本金。

即便成功上市获得资本“输血”后,如泸州银行,又回到了“核销去坏账腾挪资本”的老路。

融资渠道有限、放贷范围又受到种种制约,如何真正发挥“白酒特色银行”,宜宾银行应有更多创新解法。

比如,与白酒“金主”持续深挖协同价值。

贵州茅台将不仅将多达268亿现金存在贵州银行(占该行的公司存款余额比重为15.46%),支持其扩大贷款规模;且主动申购贵州银行发行的5亿元银行债券,帮助其扩充资本金;还将“i茅台”平台的第三方支付渠道交给贵州银行,使其赚得交易手续费6116万元。

加码“专业酒贷”,也是另一种选择。

这样,既能借助庞大的五粮液经销商生态获得大量客源、打开新的增长空间,又能有效解决白酒行业下游企业的融资难题。

目前,宜宾银行已经推出了类似的信贷服务。该行专门成立了服务白酒产业的五粮液支行和酒圣路支行,并围绕白酒上下游产业链推出了多种特色贷款产品,如“基酒抵押贷款”、“窖池抵押贷款”、“五粮贷”、“酒企高管信用贷”、“白酒互助信用贷”等等,满足当地酒类生产企业、酒企粮食供应商等贷款需求。

不过,从数据来看,这一业务潜力仍有待挖掘。

宜宾银行今年上半年向五粮液集团上下游合作伙伴发放的贷款及垫款总额分别为25.62亿元,仅占当期客户贷款及垫款总额的4.7%。

并且,类似业务也在同业中竞争十分激烈。几乎任一名酒产地,都有与之匹配的贷款产品。

交通银行湖南省分行有“湘酒贷”、农业银行山西分行有 “白酒e贷”、邮储银行绵竹市支行的“流水贷”、中国工商银行武汉分行的普惠“白酒贷”泛交易链场景业务、民生银行合肥分行的“民生快贷白酒项目”等等,令人眼花缭乱。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}