路演纪要|华商能源(0206.HK):卓越高端制造企业,以创新驱动成长

12月5日—7日,第九届“格隆汇·全球投资嘉年华·2025”于深圳盛大开幕。其中在格隆汇“金格奖”年度卓越公司评选中,华商能源(0206.HK)荣获“年度卓越高端制造企业”奖项。

据悉,“年度卓越高端制造企业”是从技术、价值、产业等层面进行全方位分析研判,旨在甄选出高端制造行业中在智能化、绿色化、服务化发展方面取得重大成就的卓越企业。本次评选通过定量数据分析和专家评审团等方式得出最终结果。

12月6日,华商能源(0206.HK)参与了上市公司路演汇,面对面向投资者介绍了公司的发展历程、业务亮点、拳头产品与最新动态,并与投资者进行了密切交流。以下为格隆汇整理的路演主要内容:

1·公司概况与发展历程

先简要介绍华商能源。公司作为招商局集团旗下上市平台,以“氢、机、电”为核心产业布局,通过绿色能源终端产品的创新与发展,打造行业领先的科技创新型绿色能源及装备服务商。

华商能源的历史起源于1995年,公司2005年在创业板上市,并在2009年转至主板,发展至今共经历了四个阶段:技术贸易期、实业发展期、整合并购期、转型升级期。

其中,2018年,招商局集团全面收购公司,收购后,公司保留了海工钻井装备的技术创新和制造能力,并逐步转型,于2019年进军海上风电安装及相关核心装备制造,并提供全套核心装备,公司2021年以股权投资的方式布局氢能业务。2023年,公司更名为华商能源,标志着在绿色清洁能源业务上的转型进入到了实质性阶段。目前,公司正加快技术创新及新产品和服务的推出,包括WindWings三翼式刚性帆、电解水制氢系统及船海配套核心装备等,助力船舶行业转型和零碳排放目标的实现。

2.业绩回顾与业务布局

来看华商能源在业务经营方面的情况。

财务方面,从招商系2018年持股华商能源后,公司的财务状况明显改善,实现了扭亏为盈。2021年华商能源营业收入5703万美元增长至2023年的1.81亿美元,增长217%;过去三年净利润分别为922、2588、950万美元。

同时,公司的核心资产较为优质,拥有充沛现金流,财务及负债结构良好。其中,总资产从2021年的2.26亿美元增长至3.26亿美元,增长42%,资产负债率为46%,没有长期有息负债。

再来看公司过去具体的经营成效,以及最新的业务布局。

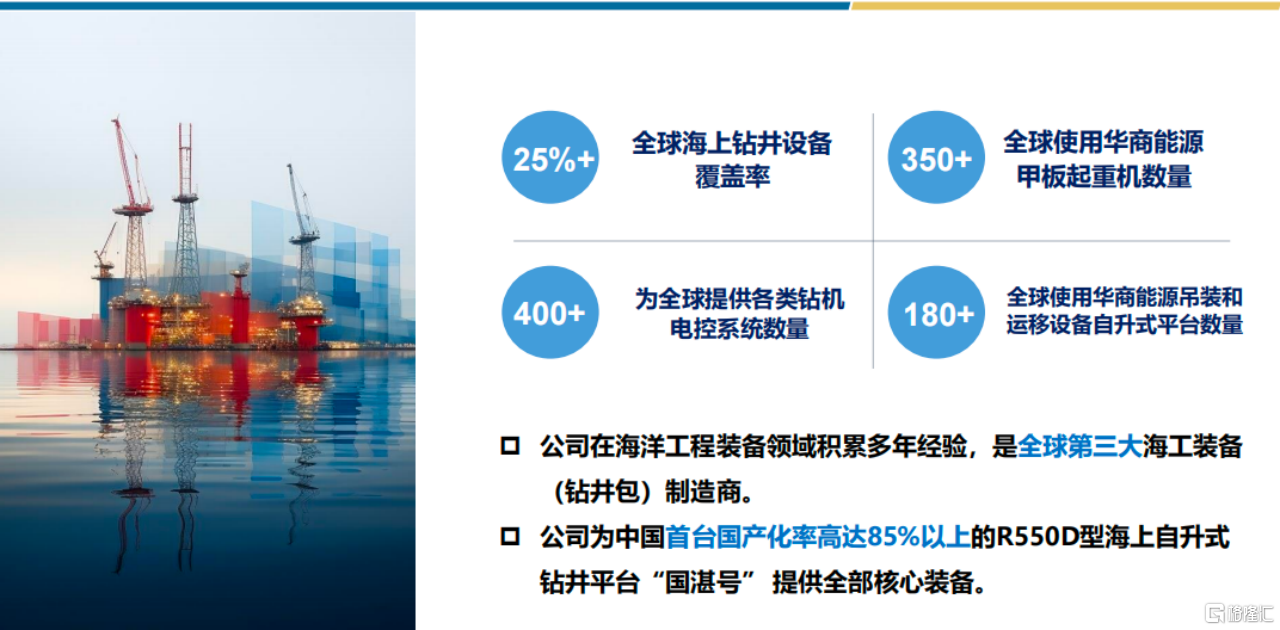

可以看到,华商能源在全球的业务经营表现相当亮眼,比如全球海上钻井设备覆盖率超25%。公司是全球第三大海工装备(钻井包)制造商,也为中国首台国产化率高达85%以上的R550D型海上自升式钻井平台“国湛号”提供全部核心装备。

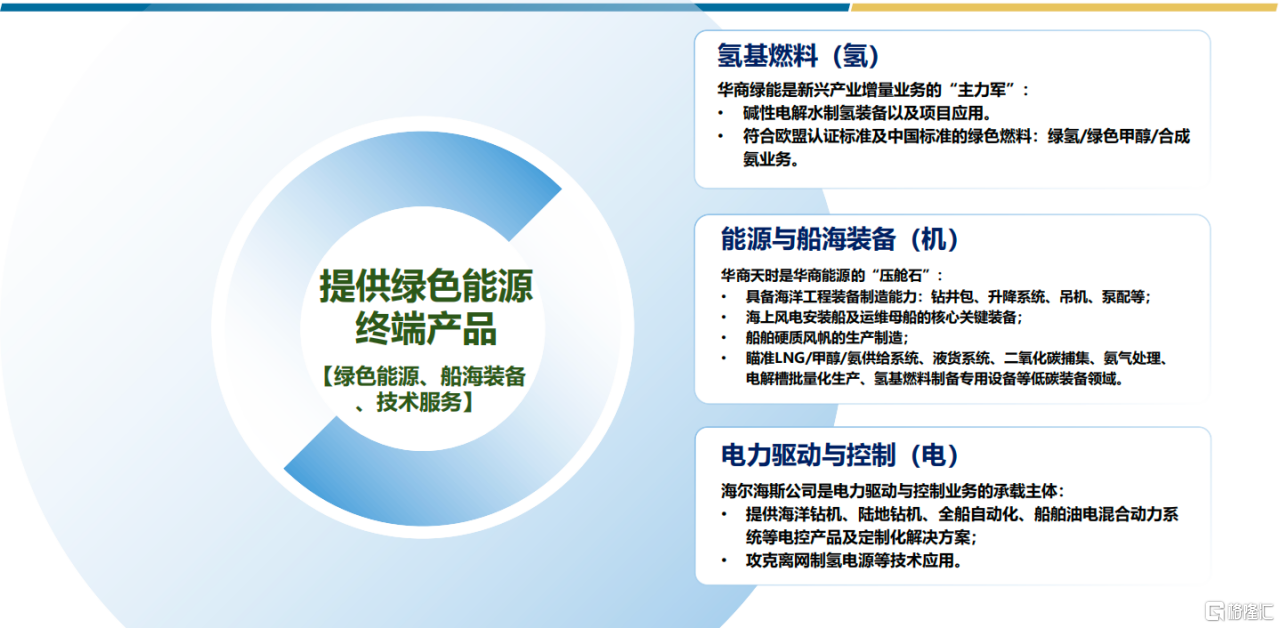

进一步来看业务布局,此前提到公司业务正是围绕“氢、机、电”展开,即氢基燃料的生产与购销(氢)、能源与船海装备制造(机)、电力驱动与控制(电)等方面,掌握核心技术,锻造制造能力,打造竞争性产品,并利用自身在全球范围内的销售中心进行市场布局,做实科技领先型绿色能源企业。

3·产品服务以及核心能力

下面介绍公司产品及服务情况。公司有两个产品谱系,一个是能源端,一个是船海端,展开来看包括以下类别:

(1)绿色燃料的贸易与供销。包括绿色甲醇业务以及符合欧盟标准的生物质甲醇/绿氨业务。公司前期布局了氢能装备,未来也有小型制氢工厂等相关业务的布局与计划。公司指出,未来也将会以氢基能源为基础,研究更绿色、更低碳/零碳的燃料用于远洋船舶。

(2)碱性电解槽。首台1000标方的产品已在去年发布,关键指标在市场排名比较靠前。比如CNAS直流能耗测试数据国内领先,在2000A/m2的电流密度下,其能耗已降至3.75kwh/m3,而市场上其他产品在4kwh/m3以上。更值得注意的是,新一代产品已经部分或超过2026年美国DoE目标。

(3)风电安装及运维船核心装备。公司去年交付一艘风电安装船,负责提供核心装备。未来还有SOV(风电运维船)核心装备——三自由度波浪补偿舷梯,产品已通过两轮海试,目前运行状态良好,正积极对接市场资源实现订单落地。

据克拉克森的预测,从2023年起到2028年底,预计全球将投资超过260亿美元用于建造新的海上风电船舶,除210亿美元建造70艘风电安装船外,剩余50亿美元将主要用于建造至少90艘SOV和转运船。

中国仍将是占主导地位的独立市场,因此风电运维船市场仍充满期待,将为公司业务带来增量。

此外,公司在制氢配套电源、制加氢一体化设备、波浪补偿舷梯、布放回收系统(LARS)、硬质风帆、船海清洁动力以及海洋平台/船舶相关电力驱动与控制系统上有产品及服务布局。

长期来看,华商能源具备充足的科技创新实力,推动产品和服务创新。

在自主研发方面,截至2024年8月,公司共拥有授权专利159件,其中授权发明专利10件。在协同创新方面,围绕氢能业务,以华商绿能为发展主体,海尔海斯在新能源电源控制端,华商天时在新能源装备端形成紧密配合。

此外,凭借全球化布局,公司将有深厚积累的技术引进来,做一些国产化升级和改造,实现两者有效结合。目前,公司在传统能源业务和新能源业务上都积累了大量的战略合作伙伴,有望在合作交流中加速发展。

Q&A环节:

1、关于风帆设计,这对减少成本有帮助吗?

答:有的,公司会为船东提供全面的财务测算模型,模型将纳入航线、风速、油耗成本等因素,建立模型计算投资回报。这种产品会对远洋航线,尤其是经常在较大风速的航线行驶的大型船舶带来显著的经济价值。在成本方面,我们也试图通过与租赁公司合作,建立“以租代售”的模式,通过租赁的方式减轻船东每一次的成本负担。

2、公司2014年以后市值未见增长,而盈利在不断改善,是如何实现的?

答:公司按照行业分类被归为油气行业,对投资者来说热度肯定不够了,这也是公司为什么要做转型,公司从2019年开始转型风电领域,2021年也布局了氢能装备,这些业务尤其是氢能还需要时间去孵化:第一,抓住船舶行业的上升周期,这一轮船舶建造业的上行周期是以绿色船舶为主要抓手推动的,华商通过多元化的产品布局,在船舶节能产品方面有一些重大突破和订单落地,这将帮助业绩增长,尤其今年我们实现了10台套的风帆产品订单,订单金额达到1.6亿元,对业务基本面起到了很大的支撑和保障;第二,布局新能源氢能业务,希望氢能业务未来能单独上市,另外从长远看,布局氢能业务是希望通过技术迭代,能进一步去解决氢能上船的问题,即具体应用场景落地;第三,招商局集团本身就具备港口、公路、地产园区、船舶等等应用场景,我们接下来会继续推广氢能应用到招商内部场景,协同发展。

3、2020年到2022年公司保持盈利,公司如何应对市场变化和技术更新?

答:尽管疫情和市场波动,我们保持全球前三的装备能力,期待新能源领域的机遇。海上钻井平台的技术更新周期约为二十年,现在海工市场也在逐步回暖,我们预计在市场端,20多年的老旧钻井平台将被逐步淘汰,尽管现阶段钻井平台市场的新订单还微乎其微,但是不排除未来几年内有新订单需求,我们的在技术和团队方面依然有储备,这在同比公司中也是少有的,我们公司在国内外市场仍然具有较强竞争力。

4、在制氢应用场景有哪些突破,以及船舶进入绿色驱动的周期,实际情况如何?

答:公司在制氢领域取得了一些突破,比如入围中能建集团2024年度制氢设备集中采购项目供应商名单,标志着其正式迈入主流制氢装备企业行列。此外,公司的“离网高性能碱性电解水制氢装备研发及产业化”项目在全球450个项目中脱颖而出,荣获香港中华煤气集团与国家能源集团共同举办的TERA-Award智慧能源创新大赛金奖等等。我们也积极开始和海外的需求方联系,拓展海外市场。至于船舶建造这轮周期以绿色及智能化为主要驱动,周期已经开始,各船厂订单业务量都比较饱和,按照正常的船舶周期来说,预计会维持十年。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}