在短期积累较大涨幅后,港股科技股迎来调整。

2月20日午前,恒生指数一度跌超2%,华虹半导体、美团-W等科技股跌超6%。

事实上,自年初以来,港股科技股指数走势持续强劲,已成为全球市场关注的焦点。截至2月19日,恒生科技指数年内累涨26.95%,港股科技50ETF(159750)所跟踪的港股科技指数累涨27.58%。

更有华尔街分析人士总结出“中国科技十雄”名单,包括阿里巴巴、京东集团、吉利汽车、比亚迪股份、小米集团、腾讯控股、网易、百度集团、美团和中芯国际等明星科技股。“中国‘科技十雄’可以说压倒了‘科技七巨头’。这件事半年前就开始了,但很少有人注意到。”该人士指出。

从年内表现来看,十家科技股年内全部录得上涨,其中,中芯国际涨幅近63%,阿里巴巴-W涨超50%,小米集团-W、比亚迪股份、吉利汽车等均不同程度上涨。

统计区间:2025.1.1-2025.2.19

值得注意的是,以上10只个股均为港股科技50ETF(159750)成份股,根据中证指数公司官网1月28日发布的成份股数据,权重合计70.2%。

资金层面,南向资金年内日均净流入接近60亿港元,远超近10年的南向资金日均净流入速度。从结构上来看,自1月中旬以来,南向资金净流入规模最大的行业是金融、非必需性消费、资讯科技行业、电讯和公用事业行业,分别净流入232.7亿、226.3亿、214.9亿、49.3亿和47.1亿港元。

摩根士丹利指出,DeepSeek是中国股市反弹的最大推动因素,到目前为止,南向资金对这波反弹的贡献最大,外国长线投资者的仓位仍然较低,短期内,AI/科技股和非AI/科技股的分化表现可能延续。

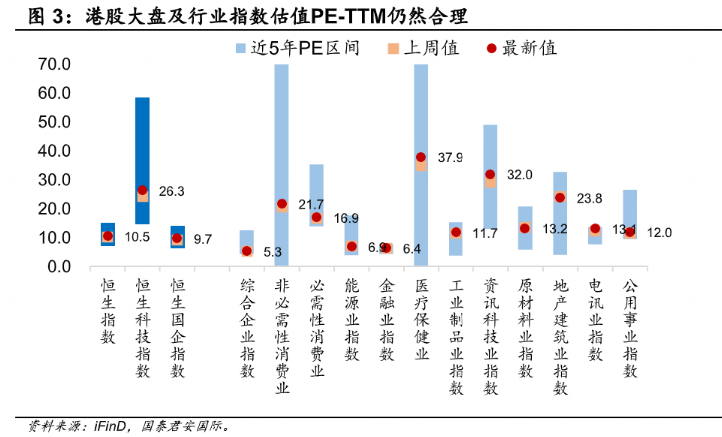

估值层面,尽管港股市场近期经历上涨修复,目前港股估值水平处于一个相对合理的历史位置,并不算高。目前,恒生指数PE-TTM为10.5倍左右,历史分位为42%附近,低于近10

年的均值水平。

展望后市,国泰君安观点认为,适度宽松的货币政策与更加积极的财政政策将继续托底经济基本面。海外方面,海外利率仍将逐步下降,港股压制力量将逐渐缓解。目前,外资对港股的配置比例不高。随着产业主线逐步明朗,投资者将逐渐逆转悲观保守的态度,港股仍然具有较高的配置价值。可关注三条主线:1)竞争格局改善的互联网行业;2)受益于政策支持、景气回升或具韧性的消费行业,包括电子、半导体和汽车等,以及3)盈利稳定的高分红行业,包括金融、公用事业和电信等方向。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本基金可以投资香港市场,也可以投资其他境外市场。本基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临因投资境外市场所带来的汇率风险以及港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。

{kind=link}

{kind=link}