国泰君安国际(01788.HK)2024财报透视:高增长、高派息下,多重机遇共振

当前随着国内金融市场开放的不断深化,资本市场改革的持续推进,券商板块作为市场的重要参与者,迎来了前所未有的发展机遇,成为市场关注的焦点。

在这样的行业背景下,国泰君安国际(01788.HK)作为港股市场券商股中的重要一员,凭借其在跨境金融等领域的先发优势,以及在业务结构升级的持续努力,交出了一份超出市场预期的成绩单,展现了其在行业变革中的强大竞争力和发展潜力。

1、业绩核心亮点:营收利润高增长,派息彰显信心

梳理公司业绩亮点如下:

其一,收入与利润双高增。

全年公司收入同比增长37%至44.22亿港元,税后利润同比飙升73%至3.48亿港元,这一业绩表现远超行业平均水平。

首先从A股上市公司情况来看,据统计,目前A股市场已披露业绩快报或年报的19家上市券商,其平均归母净利润增速仅为18%。即便是增速最快达到48%的南京证券,其业绩增幅也显著逊色于国泰君安国际。

再来对比港股相关上市公司,根据已披露相关数据的公司来看,多数出现营收不振、利润亏损的情况。由此来看,国泰君安国际表现在行业中可谓独树一帜。

(来源:各公司公告及财报)

其二,公司派息比率维持高位。

此次,公司宣布派发末期股息每股0.02港元,全年股息总额合计0.032港元,派息比率达到88%,延续了公司对股东回报的高度重视。

(来源:阿斯达克)

若按当前股价(假设约1.08港元)计算,其股息率接近3%,虽然绝对值不高,但公司过往派息政策一贯稳定,符合港资券商注重现金流分配的特征,也为稳健型投资者带来了确定性。

其三,总资产规模突破千亿。

财报数据显示,公司总资产增长21%至1301.7亿港元,在行业整体仍然面临多重压力的背景下,总资产规模的快速增长反映出公司业务扩张与资本实力的同步增强,也为其后续发展提供弹药支撑。

2、从两大预期差看国泰君安国际的机会

基于公司2024年业绩表现及行业趋势,其投资价值尚未被市场充分定价,尤其在行业趋势及政策红利释放、业务结构升级两大维度存在显著预期差。

具体分析如下:

其一,受益行业趋势以及政策红利释放。

首先从二级市场来看,去年香港股市呈现出先下跌后大幅上涨的模式,全年成交量及活跃度明显升温,新股市场亦出现良好的复苏态势。而步入到2025年,在全球资本迁徙、中美资产交易转向演绎“东升西落”趋势的背景下,叠加政策端持续落地利好,整体基本面支持,流动性改善,都预示着港A股有望迎来一段相对乐观的行情。全年市场活跃度以及新股市场发行表现都将值得期待。在此背景下国泰君安国际将充分受益。

其次,从“跨境理财通”业务来看,2024年11月,首批14家证券公司获批参与“跨境理财通”业务试点,国泰君安国际成功入选,成为首批面向粤港澳大湾区投资者提供“跨境理财通”一站式服务的境外证券公司。

而按照中国人民银行广东省分行于1月21日公布的相关数据:2024年2月至12月,境内“跨境理财通”试点银行通过资金闭环汇划管道办理资金跨境汇划金额856.74亿元人民币;中国香港方面近日公布的数据显示:“理财通2.0”开通后,中国内地投资中国香港财富产品的账户数目,已由2.5万增长至9.5万。

此外,根据此前香港证券及期货事务监察委员会投资产品部执行董事蔡凤仪的介绍,“跨境理财通2.0”自推出后,南向通投资者数量也增长了三倍。数据显示,南向通在今年1月投资于香港基金的投资者规模,在不到两个月的时间里已经翻了一番,达到了42.8亿元。

可见,国泰君安国际凭借其在跨境金融服务领域的先发优势和专业能力,积极拓展“跨境理财通”业务,有望为其带来新的业务增长机遇,进一步巩固其在跨境财富管理领域的优势地位。

与此同时,公司还将持续受益中资企业海外融资需求的高增长。

此前高盛的数据显示,2024年,中国境外资本市场的融资额达到448亿美元,这一数字比2023年增长了一倍多。对此,高盛亚洲的王亚军王亚军更是预计,2025年能够达到500亿~600亿美元,较今年继续增长25%~30%。

从国泰君安国际情况来看,2024年,国泰君安国际共参与232笔债券发行承销,同比增长59%,发行总额约3,891亿港元,同比增长85%。中证信用科技有限公司(DMI)债券平台数据显示,集团离岸债一级承销数量以及(主承销商)承销规模在中资券商中均排名第二。另外在股权业务方面,二级市场上,国泰君安国际作为配售代理主承销10笔港股再融资项目,规模约65.75亿港元,按项目数量计排名市场第一。

凭借领先的行业地位,公司有望持续受益中资企业海外融资需求的高增长,进而带动业绩提升。

其二,业务结构升级。

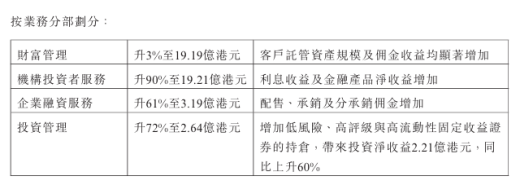

从过去一年公司业绩情况来看,国泰君安国际各业务板块齐头并进、协同发展,业务结构得到优化,为公司的可持续发展奠定了坚实基础。

(来源:公司财报)

其中,2024年机构投资者服务收入同比激增90%至19.21亿港元,占总收入超过40%。考虑到这一业务链接的客群通常是具有较大的资金规模和较高的投资要求,公司在这一领域持续巩固的行业优势地位,也将帮助其与更多机构投资者建立合作关系,有助于公司拓展优质客户资源,为未来的业务发展和收入增长奠定基础。

此外在财富管理方面,尽管去年收入增幅不高,但去年公司获得香港证监会许可开展虚拟资产介绍经纪业务,能够为客户提供虚拟资产买卖服务,同时也推出国泰君安投资级债券基金,此外公司也在积极布局“跨境理财通”。在这一系列动作下,国泰君安国际有望推动公司客户结构进一步向机构及高净值转型,长期来看,这也将增强公司佣金收入的稳定性,带来业绩增长的确定性。

与此同时,过去一年,国泰君安国际也在积极把握市场机遇,持续加大对高评级、高流动性固定收益资产的配置力度。得益于不断增加优质资产的持仓,不仅为其带来了丰厚的利息收益,同时也为财富管理业务的产品做好资产储备。财报显示,公司按公平值计入损益的金融资产及按公平值计入其他全面收益的金融资产余额较2023年年底上升96%。

此外,公司企业融资服务和投资管理板块也保持了稳健增长的态势。得益于公司在债券发行承销等业务上的出色表现,其企业融资服务板块收入同比增长61%。投资管理板块收入则同比增长72%,显示出公司在资产管理业务方面的专业能力和市场影响力不断提升。

3、结语

总的来看,国泰君安国际已从传统券商蜕变为跨境综合金融服务商,其高增长、高派息与市场表现形成鲜明反差,从去年9月政策刺激下的一轮大行情后,公司整体处在平稳波动的态势。

对比行业来看,与港股同类券商相比,国泰君安国际的净利润增速显著高于行业平均水平,同时公司的高派息比率在港股金融板块中亦属稀缺,凸显管理层对盈利质量的信心。

当前略显低迷的市场表现下,可以看到港股通资金近期明显提升,显示市场信心的回暖,在外部环境向好、公司经营质素持续提升的背景下,相信其后续的市场表现还将值得期待。

(来源:富途行情)

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}