安能物流(9956.HK)利润创新高,催化成长股估值逻辑切换

近期,"实施降低全社会物流成本专项行动"的提出,再次引起市场对物流业龙头的较高关注。

一个核心逻辑在于,物流的全链条成本较高,而这会挤压企业的利润空间,削弱产业链的竞争力,降低整体经济运行效率。在当前国内大力提振消费、扩大内需等背景下,降低全社会物流成本自然成为一大抓手。

这也意味着降低全社会物流成本进入到提速阶段,拥有更高质效、更优成本等特征的物流龙头将迎来更多市场机遇,也更容易被市场重估其价值。

中国快运龙头安能物流便是一个重要的观察样本,其2024年财报及发布会也给了我们一个最新的观察窗口,不妨具体剖析一番。

一、利润、营收、货量持续"高增长",转为可持续盈利的"成长股"

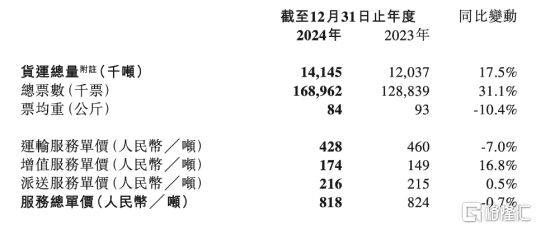

整体来看,安能物流再次录得全面高增长,实现利润、营收、货量的"三线超预期",利润表现更是突出:经调整净利润为8.37亿元,同比激增64.2%,再创历史新高;毛利率同比提升3.1个百分点至15.9%。

安能物流的经营活动净现金流也表现不俗,达到21.31亿元,同比增长24.9%,财务质量整体较高。

从增长源头来分析,自2022年三季度以来安能物流以"五最"目标为指引,启动"品质与利润并重的有效规模增长"战略改革。2024年"五最"目标的牵引力依然强劲。

这也转动着其"成本控制-产品升级-网络加密"的增长飞轮。

在成本控制上,2024年安能物流继续打造极致的成本控制能力,两个主要环节运输和分拨成本分别同比下降 5.0%、16.5%。同时,安能物流围绕时效、品质和服务升级,提升全流程产品竞争力,在此基础上深度拓展中小票市场,优化货重结构,迷你小票(70公斤以下)货量增速高达30%,票均重降至84公斤。

网络加密方面,安能物流也实现了显著成效,保持揽收半径、服务能力的领先。截至2024年底全国网点数突破33000家,同比增加17%,全国乡镇覆盖率提升至99.3%。

同时,展望来看,基于2024年所构建的高质量发展基础,安能物流增长飞轮效应有望继续凸显。

如今安能物流也在打造更多的增长点,为其增长飞轮加码。

比如,安能物流提到持续的做精细化管理,在运营的各个环节建立标准并执行到底,借助数字化工具发展。这一系列举措有望支撑安能物流产品的持续升级,以及通过技术赋能驱动成本的结构性下降,使其进一步增强盈利确定性。

安能物流自身同样信心十足。安能物流在业绩会上公布了2025年业绩指引:收入增长10%-15%,经调整净利润增长不低于20%。

这些线索均指向一处:安能物流的增长逻辑正从传统货运"周期股"转变为具备持续盈利能力的"成长股",中长期发展潜力巨大。

事实上,当一家物流企业能够持续打破"增量不增利"的行业痼疾,持续兑现"利润增速>收入增速、货量增速"的增长质量时,其理应在成长股序列中赢得价值坐标。安能物流也不断向市场证明行业的竞争高点不在货量规模,而在于价值重构能力,这种能力正是降低全社会物流成本所需要的,使其实现价值引领。

二、市值重回百亿,增持/分红等利好频出

资本市场对其增长逻辑所带来的估值信心,直接显示在股价变动上,业绩快报发布后五个交易日内,安能物流股价累计涨幅达双位数,总市值突破100亿港元。连续每年利润高速增长、充沛的现金流等特征,不断彰显安能物流更高的内在价值,有望推动其价值重估与长期估值中枢上移。

同时,安能物流正在打出增持+分红等组合拳,以一系列真金白银的举措提升股东回报。

近日,安能物流CEO兼总裁秦兴华自掏腰包带头增持股票,计划未来以不超过2000万港币继续增持股份。

这种态度侧面传递出安能物流业务前景向好的信心,也有望进一步夯实"市场底"。短期内增持会减少流通股数量,可能对股价形成一定支撑,且长期来看若增持行为带动市场情绪回暖,吸引更多资金关注,可能间接持续提升估值和流动性。

分红方面,安能物流管理层在业绩发布会上表示,公司自有现金流充沛,愿意通过高比例分红与广大股东持续共享公司的经营成果,预计在2025 年中期业绩发布后宣布分红方案及细则。

随着分红落地,安能物流也将构建 "业绩增长→分红提升→股息率吸引力增强→估值提升"的良性循环,为投资者创造企业成长、估值扩张和稳定分红的三重收益来源。

此外,安能物流还提出保持无大额资本开支的定力,战略性减少非必要开支,为这一良性循环提供更多的保障。

再将视线转到机构方面,安能物流正在获得机构的普遍认可,有望逐步驱动市场对其价值的深度挖掘。比如中金公司连续发布报告,将其目标价上调10%至11港元,维持"跑赢行业"评级;中信证券表示看好公司份额获取和盈利的稳步提升,给予目标价12港元,维持"买入"评级;国海证券表示中短期来看战略调整、管理改善成效初步显现,中长期来看有望受益于零担加速渗透带来的成长空间,维持"买入"评级

按照这样的发展预期,安能物流终将获得更高的估值弹性,提升市场价值空间。

反观实际,安能物流目前的PE(TTM)仅约12倍,仍明显低于国内头部快递快运公司的水平,比如德邦的18.79倍、顺丰的21.33倍,以及申通的23.39倍。

可以说,当下的安能物流正展现出更强的投资吸引力。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}