有城商行股权跌成白菜价?河北银行千万股份降价20%二拍,每股不到1块6

本文来源:时代周报 作者:刘子琪

近日,一些城商行A股股价创出历史新高,但一些中小城商行的股权拍卖均价却跌到了白菜价,可谓冰火两重天。

时代周报记者在阿里资产拍卖平台看到一则拍卖信息,涉及河北银行1017.53万股股份,转让起始价为1616.80万元,每股均价约为1.59元,将于5月19日正式开拍。目前超1400次围观,但0人报名。

在A股城商行中,郑州银行、兰州银行股价排名靠后,截至5月13日,分别报收1.94元/股、2.35元/股。宁波银行、成都银行、杭州银行股价排名居前,分别报收25.48元/股、18.22元/股、15.26元/股。截至目前,上述5只银行股价均处于破净状态。

来源:阿里资产拍卖平台

来源:阿里资产拍卖平台

尽管在本次竞买页面标记了“第一次”,但时代周报记者注意到,该笔股权曾于今年4月上架过一次,彼时起拍价为2021.00万元,每股均价1.99元,最终因无人出价而流拍。

来源:阿里资产拍卖平台

来源:阿里资产拍卖平台

可以看到,第二次拍卖价格较第一次折价20%。关于本次股权拍卖,时代周报记者联系了河北银行,截至发稿暂未收到回复。

股权频频上架拍卖平台

今年3月,河北银行曾有一笔约684.29万股的股权三度被拍卖,起拍价从1890.22万元降至1134.13万元,降幅超40%,均因无人出价而流拍。

来源:阿里资产拍卖平台

来源:阿里资产拍卖平台

去年5月,石家庄鸿基投资持有的450万股河北银行股权在多次流拍后进入变卖程序,变卖价894.6万元,最终也因无人出价流拍。

更早之前的2019年,彼时河北银行第三大股东中城建投资控股有限公司(下称“中城建投”)因与长安信托发生债务纠纷,长安信托申请强制执行中城建投所持有河北银行的全部股权,共计4.65亿股,占河北银行总股本的7.75%。

该笔股权评估价为23.05亿元,起拍价为18.67亿元,即便是约8折出售,但仍因无人报名而流拍。根据法院裁定,这部分股权最终以物抵债给长春发展农商银行。截至2024年末,长春发展农商银行为河北银行的第4大股东。

股权频繁上架拍卖平台或与河北银行背后股权结构有关。河北银行的股权结构呈大股东持股较集中,中小股东多且持股分散的特点。

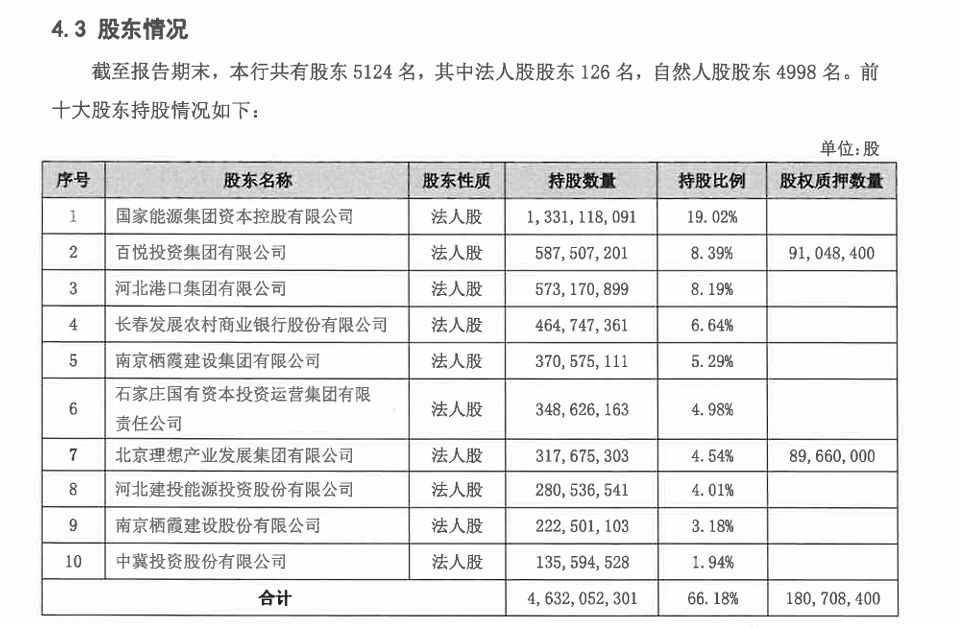

截至2024年末,河北银行共有5124名股东,其中法人股股东126名,自然人股股东4998名。前10大股东合计持股比例为66.18%。也就是说,剩余5114名股东合计持有剩下的33.82%股份。

年报显示,河北银行第一大股东为国家能源集团资本控股有限公司,持股比例为19.02%;第二大股东和第三大股东为百悦投资集团和河北港口集团,持股占比分别为8.39%、8.19%。

来源:河北银行年报

来源:河北银行年报

此外,河北银行前十大股东中也存在股权质押情况。百悦投资集团持有该行约5.88亿股,其中有9104.84万股被质押,质押比例为15.5%;第七大股东北京理想产业发展集团持有该行约3.18亿股,其中有8966.00万股被质押,质押比例为28.22%。

知名经济学者盘和林向时代周报表示,从难易程度看,股权集中的银行控股权更容易被转让,因为控股权并不只是包含资产价值,还包含一些金融业牌照资质,控股权价值要大于股权对应净资产的价值。

去年增收不增利

河北银行成立于1996年5月,前身为石家庄城市合作银行,1998年更名为石家庄市商业银行,2009年改制为现名,是河北省最早的城市商业银行及全国首批五家城商行试点之一。

尽管和已上市城商行相比,河北省内的城商行规模相对较小,但在省内来看,河北银行总资产已经连续多年保持第一。

2021年末,河北银行总资产突破4000亿元大关;2023年末,该行总资产升至5000亿元级别;2024年末,该行总资产为5696.00亿元,在省内排名第一。

2024年,河北银行实现营业收入137.25亿元,同比增加22.34%;实现净利润21.96亿元,同比减少19.82%,出现“增收不增利”。造成这种情况的主要原因是信用减值损失的波动,2024年,河北银行计提了77.28亿元的信用减值损失,同比大增61.57%,影响了当年利润。对此,河北银行在财报中解释称,“为加快不良资产消化处置”。

而从净利润增速来看,河北银行的发展速度远不及河北省内多家银行。2024年,河北银行净利润增速在9家已经公开披露年报的河北城商行中排名倒数第二。

拉长时间轴来看,河北银行已经连续3年净利润增速下滑,2021-2023年,该行归母净利润分别为22.76亿元、26.60亿元、27.39亿元,对应增速分别为21.65%、16.85%、2.99%。

今年一季度,河北银行实现营业收入20.91亿元,同比减少32.78%;实现净利润7.05亿元,同比增加6.02%,出现“增利不增收”。今年一季度,该行的投资收益为1.49亿元,同比减少50.33%,是造成营业收入下降的主要原因。

此外,河北银行较为依赖利息净收入,不过在利率市场化持续推进的背景下,作为主营业务的利息净收入有一定承压。2024年,河北银行实现利息净收入88.48亿元,同比下降6.45%。

截至2024年末,河北银行不良贷款余额为49.6亿元,较年初增加8.31亿元;不良贷款率为1.5%,较年初上升0.19个百分点。在此之前,河北银行不良贷款率连续多年下降。2019年末-2023年末,该行不良贷款率分别为2.05%、1.98%、1.77%、1.52%、1.31%。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}