民办高教估值重构下,透视中国春来(01969.HK)的“隐藏富矿”逻辑

在资本市场,估值既是企业价值的温度计,也是投资者预期的风向标。

市场上估值方法并不少见,但哪种方法更好,这其实见仁见智。但不同的行业特征,往往需要匹配不同的估值体系,这有利于准确把握企业的真实价值。

以民办高教行业来看,其估值过去主要聚焦在PE层面,但是若从EV/EBITDA这一更侧重于评估企业核心业务价值的估值方法来看,可以发现这个行业存在被忽视的价值,并亟待市场重新认知和定价。

接下来不妨以港股上市公司中国春来(01969.HK)的案例来一同看看其中的机会。

01

估值体系重构,从PE到EV/EBITDA的底层逻辑

首先需要回答,高教行业的估值为什么要从PE切换到EV/EBITDA?

这就是需要提到两者的计算方法。

PE计算公式为PE=市值/净利润。其主要反映了投资者愿意为每单位净利润支付的价格。

而EV/EBITDA的计算则包括两个核心概念。

其一,企业价值(EV)。它反映了收购公司所需的全部成本,包含股权和债权价值。

其二,息税折旧摊销前利润(EBITDA)。它反映企业核心经营现金流,剔除资本结构和非现金支出的影响。

可以看到,PE估值采用净利润作为核心指标,但净利润易受折旧、摊销等非现金支出的影响。而高教行业作为重资产行业,扩张往往依赖并购与校区建设,因此资本开支和折旧摊销就会对净利润造成显著侵蚀,导致PE指标出现失真。

相比之下,EV/EBITDA剥离了这些非现金支出的干扰,能更直接地体现企业核心经营活动的盈利能力。同时EV/EBITDA也涵盖了对股权与债权价值的考量,不受企业融资决策和资本结构的影响,使其相较于PE能够更公平地比较不同企业的价值,尤其适合高教行业这种并购频繁、杠杆差异大的行业。

如若从行业发展来看,高教行业过去几年处在快速发展和整合阶段,并购重组活动频繁。当前通过EV/EBITDA估值,也可以更好地评估企业之间的协同效应和潜在整合价值。

同时考虑到当前高教行业发展到如今的阶段,稳定的现金流业已成为企业的核心价值体现。而EV/EBITDA以息税折旧前利润为基础,也能反映企业核心经营现金流的能力,而稳定的现金流也是高教企业能够持续运营、扩张以及支付股息的关键。

基于上述逻辑,再来看中国春来,其属于偏重资产的经营模式,这直接体现在其总资产的变化上,从2020年到2024年,公司总资产由37.54亿元增长至72.54亿元。不难看出,其通过不断加大对各类资产的投入,扩张资产规模以支持业务发展。

再从公司扩张情况及发展战略来看,中国春来一方面依托既有的学院,扩建校区和扩大原校区容量。另一方面,通过收并购优质标的,实现院校数量和招生规模的扩大。这些大额的投资以及收并购支出也反映了其扩张过程中对重资产的大量投入。

因此不论是从行业背景,还是公司具体经营发展层面,EV/EBITDA这一方法当下更适用于对中国春来这样的民办高教企业进行价值评估,这也有助于市场投资人认识到其核心业务价值以及未来的成长潜力与现金回报能力。

02

中国春来在新估值框架下的价值重估空间

正如上面已提到的PE估值模式下,公司低杠杆与现金流优势未被充分反映。相较之下,EV/EBITDA剥离了这些非现金支出的干扰,使其能够更准确地衡量企业核心经营活动的盈利能力。

那么,中国春来EV/EBITDA的估值情况又是如何?

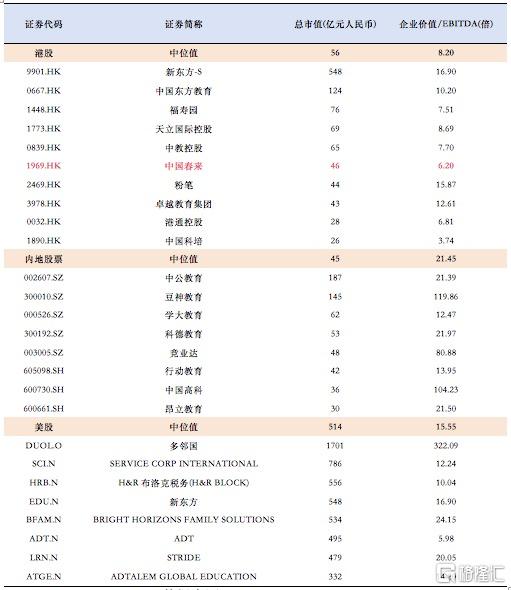

从横向对比不难发现,中国春来EV/EBITDA倍数显著低于行业均值,与国际同行差距也不小。

根据wind的数据(截止2025年5月26日),目前港股教育板块,其EV/EBITDA中位值约为8.2倍,A股为21倍,美股也已经接近16倍,对比之下,中国春来的EV/EBITDA仅为6.2倍。

显然,在EV/EBITDA估值模型下,中国春来存在明显低估。

(数据来源:wind,2025-05-26)

若进一步以EV/EBITDA视角来看,中国春来的投资亮点和价值修复潜力可着重从以下维度考量。

其一,高EBITDA利润率体现盈利能力。

近年来,中国春来EBITDA利润率呈现上升趋势,且处在行业较高水平。

以2024财年数据为例,公司实现息税前利润8.82亿元,营收16.31亿元,息税前利润率超过50%。这一数据表明其核心业务良好的盈利创造能力,能有效利用其重资产创造丰厚的利润,为股东创造价值。

其二,稳健现金流夯实估值基础。

财报显示2021-2024年,中国春来经营活动产生的现金流量净额分别为7.42亿、11.60亿、10.74亿、10.34亿。公司现金流稳定且规模可观,这为其持续发展(如购置先进教学设备、新建校区、收购其他院校等)提供了资金保障。同时从财务健康角度看,稳健的现金流入确保公司能按时偿还债务、支付运营成本,维持财务状况稳健,降低财务风险,增强抗风险韧性。

在EV/EBITDA估值体系中,这种稳定的现金流表现如同“定心丸”,为市场传递出公司经营可靠的信号,有助于稳定并引导市场积极的预期,吸引长期价值投资者布局,进而稳固公司估值。

其三,降本增效与创收双重驱动强化价值支撑。

一方面,随着中国春来旗下学校招生规模有序扩大,规模效应逐步显现,单位运营成本呈下降趋势,例如生均教学设施折旧、行政管理费用等在更多学生分摊下不断降低。

另一方面,中国春来在教学资源优化配置持续发力,如引入优质师资、打造特色专业课程体系、加强校企合作提升实践教学水平等举措,有助于增强其市场竞争力,吸引更多优质生源,并助力学费提升。

可见,不论是规模效应下的降本增效还是优化资源配置打开创收空间,都有望使中国春来的高EBITDA利润率与稳健现金流得以长期维持甚至提升,为其在资本市场获得更高估值溢价提供支撑。

最后,并购扩张下资产协同效应释放增长新动能。

过往的并购扩张经验,如安阳学院成功的办学模式带动省内安阳学院原阳校区的扩张,从而表明,整合新院校后,中国春来通过统一的管理模式输出、师资调配、校园设施资源整合等手段,实现并购扩张院校运营效率快速提升。

例如,优化课程设置减少重复建设、共享采购渠道降低教材及设备采购成本、整合招生资源扩大招生范围等,均能在短期内降低运营成本,长期看还能借助品牌协同效应提升整体市场占有率。

可见,这种资产协同效应,不仅能够帮助挖潜公司资产的隐藏价值,加速业绩潜力释放。同时也能在“可复制,可拓展”的逻辑中,强化市场对中国春来长期增长的信心。

03

拥抱“隐蔽资产”的价值释放

站在当下来看,外资纷纷加码中国资产的背景下,中国春来面临着良好的市场机遇。

此前5月13日,野村将中国股票评级大幅上调至“战术性超配”。国家外汇管理局公布的数据也显示,外资配置人民币资产意愿持续向好,4月外资净增持境内债券109亿美元,处于较高水平,4月下旬外资投资境内股票转为净买入。

很显然,伴随越来越多全球投资者关注中国资产、投资中国市场,高教板块这一呈现较低估值的领域也将受到更多资金的关注。特别是在不确定性升温市场环境下,市场投资人对稳定现金流资产的追逐,教育板块的配置优势也更加显著。

由此再来看,中国春来隐蔽价值的释放,也面临新契机。

一方面正如上述对比中所提到的,中国春来的EV/EBITDA相较于国际市场存在明显的估值差异。

如今伴随当前外资涌入以及中国高教行业的开放和国际化程度不断提高,外资对高教行业的关注度和投资意愿逐渐增强。考虑到外资更关注企业整体价值和现金流防御性,而民办高教作为准公共事业,需求刚性且学费具备通胀联动性,有望吸引外资青睐。

与此同时,EV/EBITDA估值作为国际上广泛应用的估值方法之一,在这一估值模型的切换下,市场对高教板块真实价值的认知也将进一步加深,提升市场对高教行业的信心和吸引力。

特别是中国春来在EV/EBITDA估值框架下,凭借高EBITDA利润率、稳健现金流、清晰的长期增长逻辑以及并购扩张带来的资产协同效应,展现出良好的价值潜力,相信也将吸引市场更多资金青睐。

另一方面,回归到EV/EBITDA估值的内核。

从现金流的视角出发,不难看到中国春来的经营性现金净流入在过往几年间均显著超越同期账面净利润。这背后一个重要的因素便是公司扩张过程中折旧对利润存在侵蚀影响。

不过随着资产的持续使用和折旧的逐步计提,这种压制效应将逐渐减弱。特别是当核心重资产的折旧计提完成,而资产仍处于有效使用状态时,账面利润与经营性现金流将达到匹配或契合状态。此时,前期被折旧因素所掩盖的真实盈利将得到充分释放,有望推动账面利润实现爆发式增长。

考虑到在EV/EBITDA的估值下,其能更准确反映公司真实盈利与现金流状况。这种估值切换将有助于推动市场重新评估中国春来的价值,为其带来价值重估机遇。

总的来看,从PE到EV/EBITDA的估值切换,不仅反映了市场对高教行业重资产、现金流稳定企业的重新认知,更为中国春来这样的优质企业提供了新的价值发现视角。相信,在当下的市场环境下,这一点也值得市场投资人予以关注与重视。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}