卓海科技回复北交所一轮问询:毛利率与国际巨头KLA水平相当去年原材料采购额下滑52%

挖贝网 9月17日消息,卓海科技(874380)正在排队北交所IPO,近日回复一轮问询。

卓海科技主要从事半导体前道量检测设备的修复和自研业务,该设备全球市场由KLA等少数国际龙头企业主导。不过,公司凭借深厚的技术积累,已具备部分先进制程设备修复能力,终端客户包括华虹半导体、士兰微、华润上华等国内主流芯片产线客户。

毛利率方面,卓海科技2022年、2023年毛利率在60%左右,不仅较国内可比公司中科飞测等毛利率均值高10个百分点以上,并且和国际巨头KLA的毛利率水平相当。

另外在成长性方面,卓海科技在一轮回复中从多个维度论证公司业绩增长具有可持续性。不过挖贝研究院注意到,公司2024年减少原材料采购,主要原材料采购金额同比下降52%;2024年末原材料账面余额也下滑20%,是2021年以来首次下滑。

毛利率60%左右,与国际巨头KLA水平相当

卓海科技处于半导体前道量检测设备领域,业务分为修复设备和自研设备两类,去年公司修复设备收入占比92.24%,自研设备收入占比2.62%。公司去年营收规模为4.65亿元。

根据招股书介绍,公司同行业竞争对手包括国际龙头企业KLA、AMAT、Hitachi。以KLA为例,其在全球前道测试设备的市场份额在50%以上,2025年第二季度总收入达到31.75亿美元,同时具备自研设备业务与修复部门。

卓海科技在体量上虽明显不如KLA等国际巨头,但盈利能力上可以掰一掰手腕。

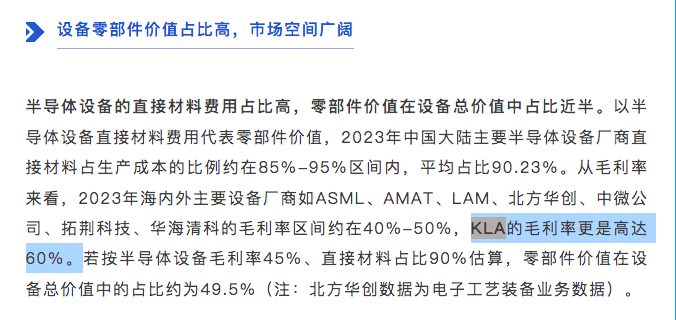

数据显示,KLA近年毛利率在60%左右。根据卓海科技招股书,公司2022年、2023年毛利率分别为60.58%、59.86%,与KLA水平基本相当。

(截图自公开报道)

(截图自卓海科技招股书)

2024年,卓海科技毛利率虽降至46.56%,但根据一轮回复显示,2024年毛利率下降主要是因为战略客户引进、行业景气度下降、个别型号设备受供求影响毛利率较低等原因影响所致。剔除相关型号及相关客户后,2024年整体毛利率与往年处于同一区间。

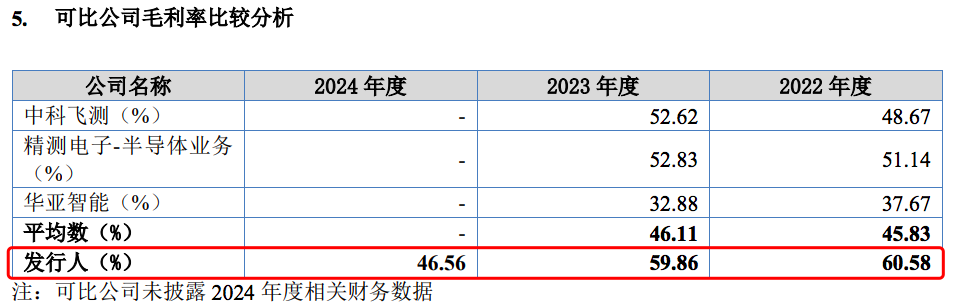

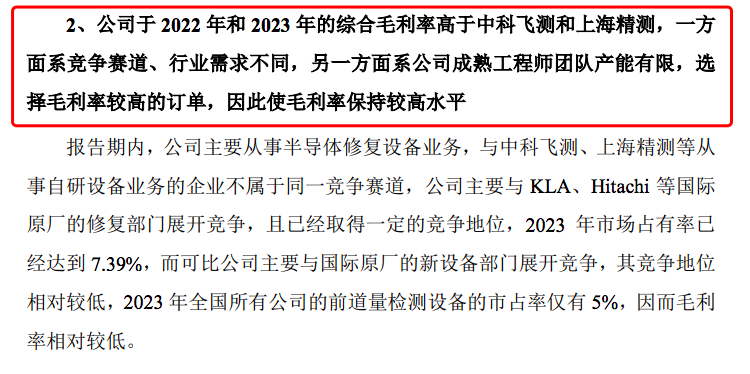

和国内可比公司相比,卓海科技毛利率也处于较高水平,2022年、2023年毛利率较可比公司均值高13-15个百分点。对此卓海科技在一轮回复中表示,2022年和2023年的综合毛利率高于中科飞测和上海精测,一方面系竞争赛道、行业需求不同,另一方面系公司成熟工程师团队产能有限,选择毛利率较高的订单。

(截图自卓海科技一轮回复)

称业绩增长可持续性,但去年原材料采购金额下滑52%

从报告期内业绩看,卓海科技2022年至2024年营收分别为3.14亿元、3.81亿元和4.65亿元,归母净利润分别为1.19亿元、1.32亿元和1.04亿元,最近一年净利润下滑22%。

一轮问询中,北交所问到公司业绩下滑风险,要求公司结合期末在手订单金额等,分析说明经营稳定性、收入增长可持续性。

一轮回复中,卓海科技披露称,截至2025年7月末,公司在手订单金额及1-7月已确认收入的订单系6.18亿元,此外尚有12.13亿元设备订单正在谈判中,公司经营业绩呈现持续增长态势。对比之下,卓海科技在登陆新三板的公转招股书中披露,截至2024年3月末,公司在手订单合计约为4.03亿元。

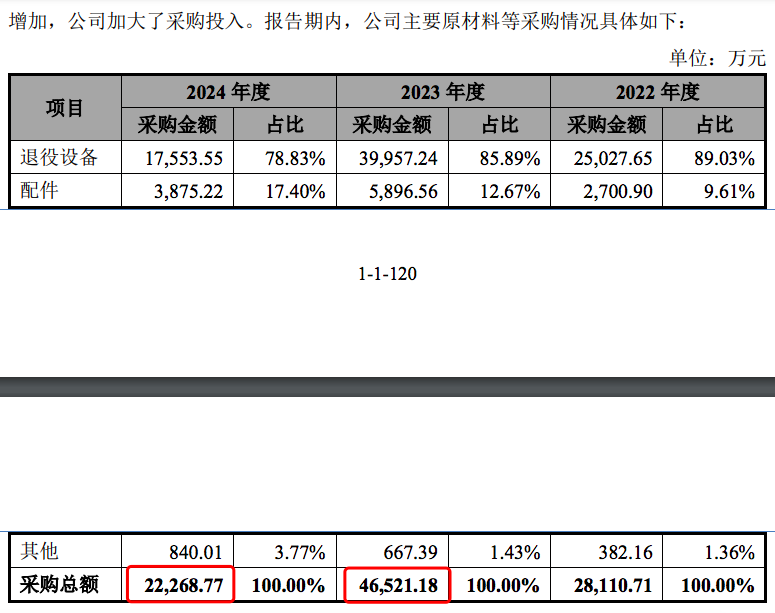

卓海科技在一轮回复中强调,公司业绩增长具有可持续性,不过从采购端来看,卓海科技正在减少原材料采购。根据招股书显示,公司2023年主要原材料采购金额为4.65亿元,2024年同比下滑52%,降至2.23亿元,并且低于2022年时水平。

(截图自卓海科技招股书)

再结合新三板公转书数据,卓海科技2021年末至2023年末原材料账面余额分别为1.39亿元、2.55亿元、4.27亿元,在营收规模从1.95亿元增至3.81亿元的同时,原材料规模逐年增长且增幅明显。

2024年,公司原材料账面余额降至3.41亿元,同比下滑20%,是近年来首次下降。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}