研发费率连滑、收入增速平平自然堂IPO胜面多大

打铁还需自身硬。

作者:闻道

编辑:李尔

风品:张戈

来源:首财——首条财经研究院

上市是实力秀,也是测压场。

回首2025,绝对是港股浓墨重彩的一年。据东方网,截止11月25日港交所年内已成功迎来 88 只新股挂牌,累计集资规模破 2500 亿港元,稳居全球交易所IPO募资榜首。市场日均成交额破330亿美元,创下历史新高,多只龙头股股价喜人。

以2024年末挂牌的毛戈平为例,截至12月2日,公司最新股价91.95港元,较29.8港元发行价累涨近3倍。强劲走势,为美妆板块注入一剂“强心针”,也刺激了同业企业冲关步伐。9月29日,自然堂正式向港交所递交招股书,计划主板挂牌。

只是,自然堂毕竟不是毛戈平,市场也一直在变,自身实力如何,能如愿过关么?

1

收入增速“掉队” 主品牌一家独大

市场足够繁荣,各品牌发展却是不同光景。

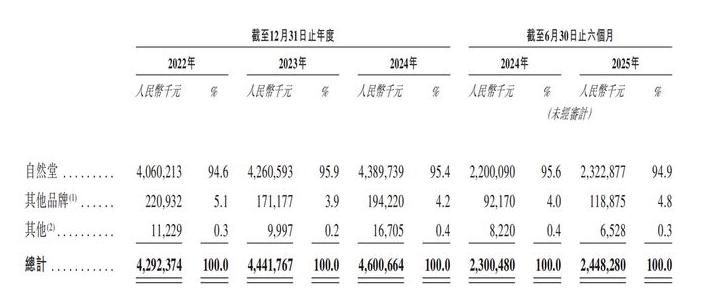

招股书显示,2022年至2025上半年(以下简称“报告期内”),自然堂营收为42.92亿元、44.42亿元、46.01亿元、24.48亿元,其间增速3.48%、3.58%、6.42%。

持续增长值得肯定,然若对比竞品就有些不够看了,如同在IPO进程的珀莱雅同期营收63.85亿元、89.05亿元、107.78亿元、53.62亿元,同比增长39.45%、21.04%、7.21%。不仅体量更大、增速也超过自然堂。

即便是早期逊色的上美股份也已后来居上,营收26.75亿元、41.91亿元、67.93亿元、41.08亿元,同比增长56.64%、62.08%、17.29%。

不禁疑问,同样营商环境下,到底卡在哪里了?

业务结构或是一个考量,目前,公司旗下品牌组合包括:旗舰品牌“自然堂”;专注敏感肌修复的功能性护肤品牌“珀芙研”;定位中高端抗老的科技美妆品牌“美素”;主打科技抗老的“春夏”;以及针对儿童皮肤科学的功效型品牌“己出”。尽管初步构建了一个覆盖多品类、多价格带的品牌矩阵,实际运营中却依然过重依赖主品牌。

招股书显示,报告期内,旗舰品牌“自然堂”贡献收入40.60亿元、42.61亿元、43.90亿元和23.23亿元,占营收比达94.6%、95.9%、95.4%和94.9%,妥妥的绝对一号位。一家独大、其他品牌过于羸弱,需警惕成长受限、削弱综合抗风险力。

以定位敏感肌修复的“珀芙研”为例,报告期内营收为5500万元、6270万元、1.21亿元、9310万元,增速可圈可点,无奈占比较小,难对整体收入形成决定性的推动力。

至于“彩棠”“悦芙媞”等新品牌孵化,招股书并未披露具体数据,可从上述仅剩的占比看,规模同样不算乐观。

利润表现也有起伏。报告期内,公司净利分别为1.47亿元、3.03亿元、1.90亿元、1.91亿元,同比增速为105.66%、-37.22%、7.02%。

行业分析师王婷研认为,单一品牌的市场容量和用户群体存在天然边界,在美妆业竞争日趋白热化的背景下,自然堂若不能尽快培育出新增长曲线,需警惕竞品咄咄分食、自身成长掉队。

2

营销依赖症 研发费率连滑

好在报告期内,毛利率表现靓丽,分别为66.5%、67.8%、69.4%、70.1%,但同期净利率仅为3.2%、6.8%、4.1%、7.8%。

差距过大,与销售与营销开支高企不无关系。报告期内分别达到24.45亿元、24.06亿元、27.17亿元和13.47亿元,占各期总收入比为57.0%、54.2%、59.0%和55.0%。过半投入用于营销,支撑了品牌曝光与渠道覆盖,却也侵蚀了利润空间,如何消减这种过度依赖,是又一道严肃考题。

2022年至2024年,自然堂分别签约虞书欣、王一博、赵露思等顶流艺人,然同期公司营收增速始终徘徊在个位数低增速区间。

当然,这也是行业通病。以2024年为例,珀莱雅、上海家化、贝泰妮的销售费用占比约为47.9%、46.7%和49.97%,整体占比均不算低,不过仍不及自然堂。

另一厢,研发投入显著偏低。报告期内研发费分别为1.20亿元、0.94亿元、0.92亿元和0.42亿元,累计研发开支仅3.48亿元,不及营销费2024一年开支的七分之一。研发费用率2.80%、2.12%、2.00%、1.72%,占比低还呈逐年下滑趋势。

同期,上美股份研发费为1.103亿元、1.26亿元、1.8亿元、1.03亿元,同比增速14.08%、42.96%、31.68%,营收占比为4.1%、3.0%、2.6%、2.51%。

行业分析师李小敬认为,美妆市场日趋精细化、专业化,尤其新一轮生物科技浪潮推动,特色研发愈发成为衡量企业江湖地位、发展后劲的核心动力,过度依赖营销难构建可持续的盈利基础,亦无法形成真正的品牌壁垒与用户忠诚。如何平衡好短利长益、优化投入结构,以应对科技融合下的产业深度洗牌,让产品跟上时代需求,是自然堂不能回避的考题。

3

双线作战 线上局怎么破

渠道方面,也有转型压力。

报告期内,自然堂来自线上渠道的收入分别为25.60亿元、27.49亿元、31.62亿元、16.88亿元,分别占总收入的59.7%、61.9%、68.8%、68.8%。

wind数据显示,2024年,珀莱雅线上营收占比高达95.06%,线上渠道销售额破百亿元。同期,上美股份线上收入61.5亿元,占营收比90.5%。丸美生物为25.41亿元,增长35.77%,占比85.61%。

更进一步看,自然堂线上直营收入较高,2025上半年达到54.3%,远超国内同行。对此,相关业内人士对首财表示,伴随线上流量红利见顶,电商平台竞争加剧、获客价正持续走高,自然堂需警惕线上直营依赖挤压公司利润空间。

不算多夸言,客观数据说话。作为中国电商生态的两大战略高地,“618”与“双11”分别引爆了年中和年末的消费浪潮,其战绩已成为检验品牌线上运营实力的关键风向标。天猫平台公布的2025年618天猫美妆榜单中,珀莱雅、韩束、兰蔻、欧莱雅、雅诗兰黛等国际品牌占据头部位置,自然堂排在第18位。另据飞瓜数据,2025年618榜单中,自然堂排在第8位。

11月14日,2025年天猫双11活动正式收官,双11美妆总榜显示,自然堂排在第19位,相比6.18年大促排名又下滑一位。

而看向同业,国产品牌崛起之势咄咄,以珀莱雅为例,2023年起连续3年蝉联天猫美妆榜首。而公布2025年的双11美妆榜单显示,韩束强势崛起,一举终结了珀莱雅连续两年蝉联榜首的纪录,成功登顶新晋冠军。

行业分析师王婷妍认为,过度依赖传统电商平台,在小红书等新兴渠道布局不足;同时产品创新滞后,缺乏引爆市场的明星单品,这是自然堂线上表现乏力的两个牵绊。

虽逆势加码线下渠道,2025年在深圳等地开设自营旗舰店,构建了线上线下双轨并行的渠道架构,但形成协同互促的增长闭环尚需时日,自然堂需防范“双线作战”带来的资源分散、效率下降、综合成本上升等挑战。

4

三重驱动 关键一跃靠什么

确实需要更多、更精准改变了。

放眼2025年,中国美妆行业迎来一轮上市热潮,如林清轩,凭借山茶花精华油霸屏市场,同样开启港股冲刺,老牌国货品牌谷雨亦启动了A股上市进程,反映出国产美妆品牌整体崛起的发展态势。

作为中国第三大国货化妆品集团,自然堂IPO是恰逢其时又时不我待。

首先,自身形成了差异化定位、国民品牌地位。

自2001年创立以来,公司以“你本来就很美”理念深入人心。凭借“喜马拉雅、东方美学、科技领先”的差异化定位,结合喜默因、蓝科雪等自主研发成分,将东方护肤智慧与现代科技相融合,逐步奠定国民品牌地位。

弗若斯特沙利文数据显示,自然堂主品牌自2013年至2024年连续12年零售额位列国货前两名,展现出强大的品牌韧性与市场认可度。

其次,政策持续利好,化妆品产业迎来黄金发展期。“十四五”规划首次将化妆品产业纳入国家战略,明确提出培育高端品牌的目标。

同时,工信部推动的《消费品工业数字“三品”行动方案(2022—2025年)》进一步助力行业实现“增品种、提品质、创品牌”的转型升级。

据中国香料香精化妆品工业协会统计,2023年起中国化妆品市场规模连续两年突破万亿元,2024年国货品牌国内市场占比提升至55%。另据ExplodingTopics预测,2025全球美妆市场规模预计将破6770亿美元,美妆国货品牌有望把握发展机遇,迎来打造世界级品牌的关键“窗口期”。

中信证券研报指出,美妆业“高频、高复购、高毛利”的特性,使其成为资本重点关注、愿意赋予估值溢价的优质赛道。

再次,本次IPO蕴含做大做强看点。所募资金将重点用于强化DTC渠道能力、提升研发实力、拓展海外市场及优化供应链等方面,旨在通过资本助力实现全方位能力跃升。

长坡加厚雪,整体来看自然堂也不缺资本故事、价值看点,若能如愿上市,未来可期。但还是那句话,商场如战场、竞品同样没有闲着,万马奔腾中投资者、消费者选择余地增多,能否博出好业绩、好估值,打铁还需自身硬。

从主业精进、到新曲线孵化,从提升研发到渠道优化,如何消解种种牵绊、实现关键一跃,自然堂除了星辰大海,还要脚踏实地。

本文为首财原创

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}