泽璟制药上市六年未盈利,港股IPO递表后股东拟高位减持引市场关注

2026年2月,正冲刺“A+H”两地上市的泽璟制药,因控股股东及股东的减持计划引发资本市场热议。公司董事长盛泽林与宁波泽奥拟合计减持不超274.9万股,减持节点恰逢港股IPO估值定价的关键阶段,叠加公司多年未盈利的基本面,形成双重市场敏感效应。

公告后,2月24日,公司A股股价单日大跌9.28%。减持风波背后,是市场对企业盈利前景、现金流状况的深层担忧。

作为科创板未盈利生物药企代表,泽璟制药虽营收保持高速增长,研发管线具备差异化竞争力,但自2016年起连续十年净利润为负,2025年预计亏损1.4亿至1.91亿元,且现金储备缩水、经营现金流承压,对外部融资高度依赖。

此次减持不仅反映出股东资本策略的分化,也反映出创新药企“烧钱研发”模式下,资本耐心与变现需求的博弈。

当下港股18A板块估值回归理性,A股减持新规持续收紧,泽璟制药的此次遭遇,成为未盈利创新药企发展现状的真实缩影。其港股上市进程能否顺利推进,核心管线能否如期兑现价值,又将如何平衡资本诉求与长期发展,成为市场关注的焦点,也为同类药企的资本运作与经营发展提供了重要参考。

1

港股上市前夕,股东大幅减持

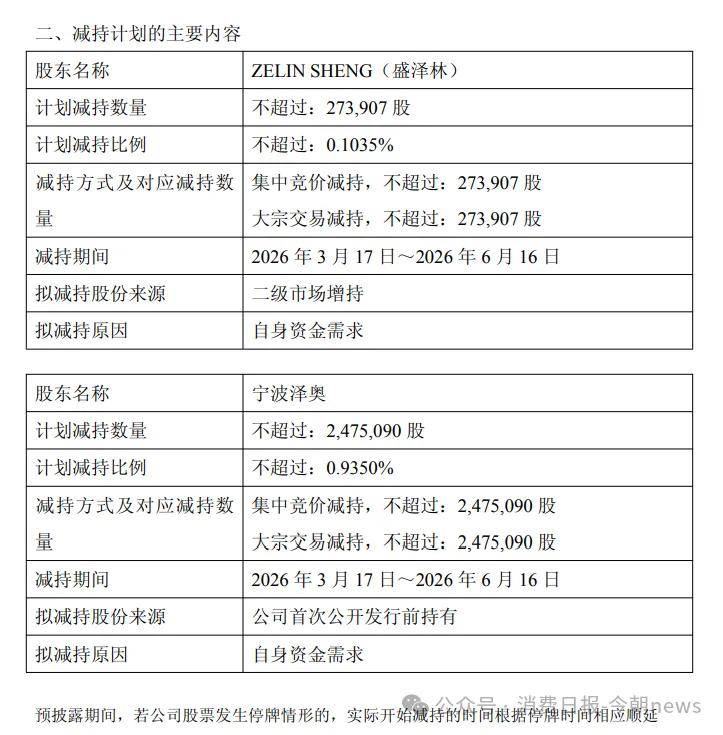

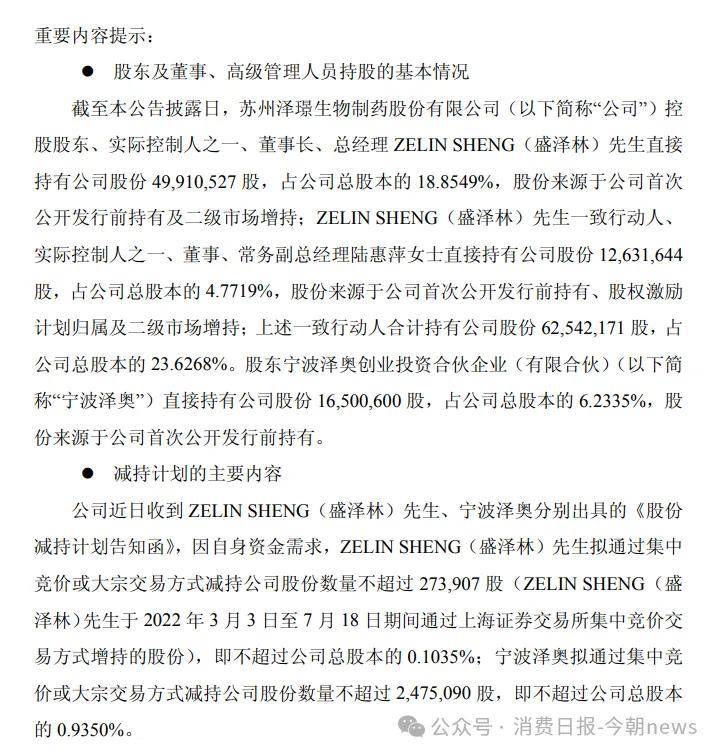

2026年2月14日,正冲刺“A+H”两地上市的泽璟制药披露股东减持计划,公司控股股东、实际控制人之一、董事长兼总经理盛泽林与股东宁波泽奥创业投资合伙企业(有限合伙)拟合计减持不超过274.9万股,占公司总股本的1.0385%,按照公告前一日收盘价94.42元测算,预计套现规模约2.6亿元,减持窗口期为公告披露15个交易日后的三个月内,即2026年3月17日至6月16日,减持方式为集中竞价或大宗交易。

图源/公司公告

其中盛泽林拟减持不超过27.39万股,占总股本0.1035%,股份来源为2022年二级市场增持部分;宁波泽奥拟减持不超过247.51万股,占总股本0.9350%,股份来源为公司IPO前原始股,本次减持完成后,盛泽林及其一致行动人陆惠萍合计持股比例仍超过23.6%,公司控制权不会发生变更,宁波泽奥持股比例将降至5.3%左右。

这一公告迅速引发市场高度关注,核心在于减持节点与公司赴港上市进程高度重合,叠加公司长期未盈利的基本面形成双重敏感效应。

2025年11月泽璟制药宣布筹划港股上市,12月正式向港交所递表,在港股IPO的关键阶段,控股股东层面的减持动作被视作重要的信心信号,直接影响投资者判断。

从公告表述来看,盛泽林与宁波泽奥均将减持原因归于自身资金需求,这一解释在资本市场运作中具备常规合理性。宁波泽奥作为早期财务投资者,所持股份锁定期已满,在公司业务取得阶段性进展、股价处于相对高位时实现退出,符合股权投资的常规路径。

图源/公司公告

若深入观察,此次减持也反映出股东资本策略的分化与调整,宁波泽奥在2019至2025年期间曾为盛泽林的一致行动人,2025年解除一致行动关系后独立实施减持,意味着其从战略协同股东转向财务投资股东,更注重投资回报兑现而非长期绑定发展,这一变化也引发市场对股东战略共识的关注。

此外,两位减持主体的股份来源与操作节奏形成差异化安排,盛泽林通过减持增持股份实现小额资金回笼,宁波泽奥借助港股上市预期减持原始股实现阶段性退出,达成各自资本目标。

2

减持风波:市场情绪之下,是盈利与现金流的双重考验

泽璟制药本次减持事件,直接引发了短期市场情绪的波动。公告披露后,公司A股股价随即出现明显异动,2月24日单日下跌9.28%,成交额达4.72亿元,短期市场情绪整体偏向谨慎,这种情绪背后,是公司长期以来持续的盈利压力、凸显的现金流紧张以及对外部融资的高度依赖。

图源/雪球

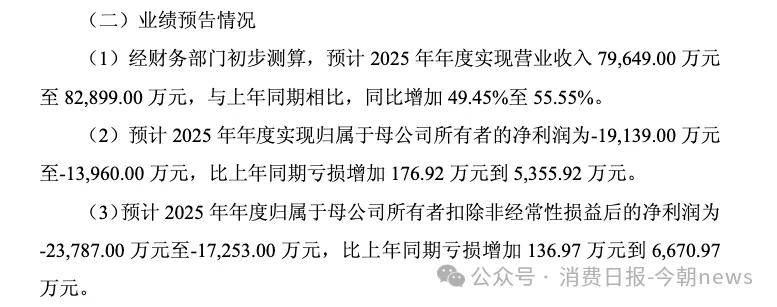

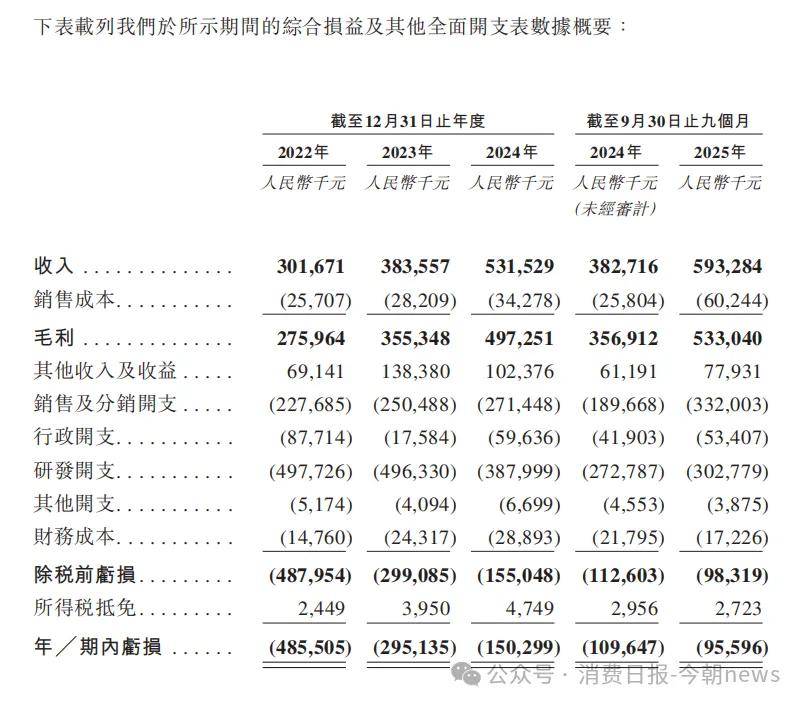

作为一家聚焦肿瘤学、自身免疫性疾病及止血/血液病领域的综合生物制药企业,泽璟制药2020年1月登陆科创板以来,累计通过IPO与定增募资约32亿元,大额募资的背后,是公司自2016年起,公司已连续十年净利润为负,上市六年至今仍未实现盈亏平衡,2025年预计亏损规模仍达1.4亿元至1.91亿元。

图源/公司公告

这种“大额募资却持续亏损”的现状,让本次减持被市场解读为资本对公司短期盈利前景的谨慎态度,可能影响其港股发行估值,更传导至二级市场,加剧情绪层面的压力。

客观来看,公司依托自主研发的双技术平台与多元化产品管线,已构建起稳定增长的商业化基础,这也是其应对压力的核心支撑。

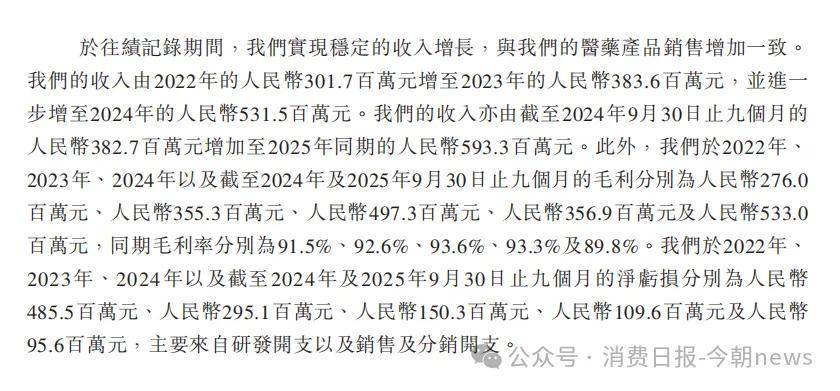

营收端,招股书显示,2022年至2024年,公司营收从3.02亿元增长至5.32亿元,2025年前九月进一步攀升至5.93亿元,三年复合增长率表现突出;高毛利率更是营收质量的核心亮点,2022-2024年毛利率持续提升至93.6%,2025年前九月虽略有回落至89.8%,仍处于行业高水平。

图源/招股书

这一增长主要得益于部分已上市创新药的市场渗透,其中泽普生®作为国产首款晚期肝癌一线治疗小分子多靶点药物,已纳入多项国家级诊疗指南;泽普平®作为本土首款骨髓纤维化JAK抑制剂,纳入医保后进一步打开市场;泽普凝®作为中国唯一重组DNA技术研发的重组人凝血酶,通过与CSO合作快速覆盖680多家医院。

但盈利压力并未因营收增长而缓解,尽管亏损幅度逐步收窄,公司仍处于持续亏损状态,这也是资本持谨慎态度的核心原因之一。招股书显示,2022年至2025年前九月,公司净亏损分别为4.86亿元、2.95亿元、1.50亿元及0.96亿元,亏损缩窄趋势明显,但持续的亏损仍对企业经营构成压力。

图源/招股书

亏损主要源于核心刚性支出:一是研发投入,作为生物制药企业的核心竞争力,2022-2024年公司研发开支均维持在3.88亿元以上,2025年前九月为3.03亿元,主要用于28项核心临床项目的推进;二是销售及分销开支,随着商业化进程的加快,该项支出从2022年的2.28亿元增至2025年前九月的3.32亿元。

研发与管线是公司的核心竞争力所在,也是其长期摆脱亏损、实现盈利的关键。公司依托小分子药物研发平台与双/三特异性抗体及复杂重组蛋白研发平台,构建了由11款候选药物组成的差异化管线,其中3款候选药物的7项适应症已进入BLA/NDA或关键III期阶段。核心候选药物ZG006(全球首款DLL3靶向三特异性抗体)与ZG005(PD-1/TIGIT双特异性抗体)均具备Best-in-Class或First-in-Class潜力。

图源/招股书

截至2025年9月30日,公司已取得136项发明专利,全球累计提交390项专利申请。

尽管具备核心研发实力与商业化增长潜力,但当前公司面临的财务压力与融资依赖问题仍较为突出,这也是本次减持引发市场情绪波动的深层诱因。

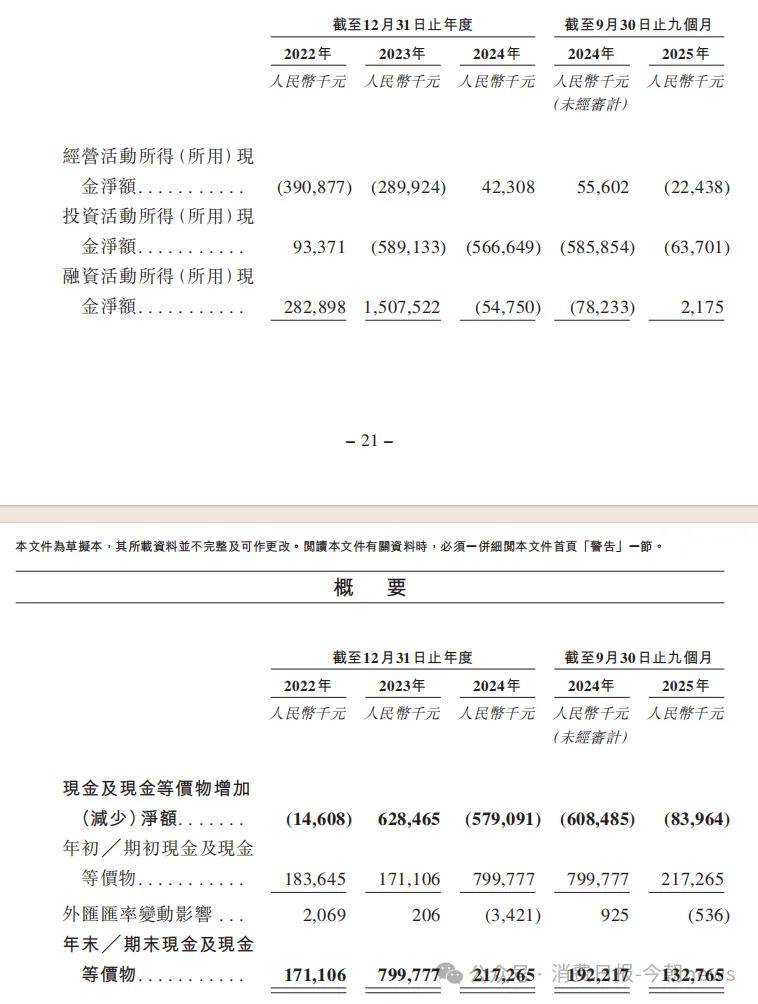

从现金流来看,紧张压力并未缓解。招股书显示,2022-2023年经营活动现金净流出均超2.8亿元,2025年前九月仍有2244万元净流出;现金及现金等价物储备从2023年底的7.99亿元大幅降至2025年九月底的1.33亿元,资金储备的缩减进一步加剧了现金流压力。

图源/招股书

与此同时,公司研发投入的持续加码与商业化的快速扩张,高度依赖外部融资,本次计划赴港上市,募集资金将主要用于ZG006、ZG005等核心管线的临床推进,凸显了其对外部资金的迫切需求。

此外,客户集中度较高的问题也不容忽视,2025年前九月五大客户营收占比达82.2%,供应链与分销网络的稳定性对公司业绩表现影响显著,进一步增加了经营层面的不确定性,也让市场对其盈利稳定性的担忧难以完全消除。

图源/招股书

3

烧钱研发模式下,资本的耐心与变现需求博弈

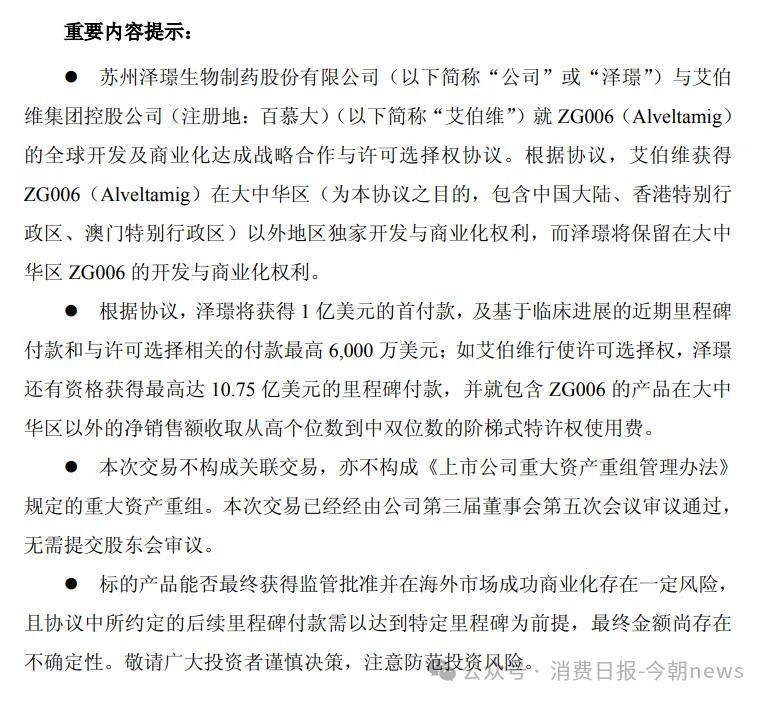

减持公告同期,泽璟制药披露艾伯维合作进展,试图强化管线价值与业绩增长逻辑,平衡市场情绪。但市场更关注实控人减持的信心信号,将其解读为股东对公司短期盈利与估值的谨慎态度,形成“利好难抵减持” 的估值压力,尤其港股投资者对未盈利药企本就审慎,减持进一步压制发行估值预期。

图源/公司公告

在投资者情绪层面,短期来看,减持计划直接冲击A股股价,部分短期资金选择离场避险,加剧了港股上市前的资金观望情绪。

但从长期来看,机构投资者更关注公司核心管线的兑现能力、艾伯维合作的资金落地情况以及产品商业化放量节奏,若后续ZG006等核心管线的里程碑付款顺利到账,且营收持续保持高增长,股东减持的短期影响将逐步淡化,公司的长期价值仍将取决于业务基本面。

作为聚焦肿瘤学等领域的创新药企,泽璟制药的核心竞争力在于其差异化管线,这都是机构投资者长期看好的核心逻辑,但减持风波依然引发市场短期谨慎的情绪。

泽璟制药的此次遭遇,并非个例,而是当前未盈利创新药企的普遍缩影。

从生物医药行业趋势来看,港股18A章是未盈利药企实现资本扩张的重要融资渠道,百济神州、信达生物等企业均通过“A+H”两地上市完成资本积累,但近年来港股18A药企估值逐步回归理性,投资者不再盲目追捧研发叙事,而是更看重企业的商业化能力与盈利时间表,单纯依赖研发投入讲故事的模式已难获高估值。与此同时,A股科创板减持新规持续收紧,对尚未盈利公司的股东减持作出明确限制。

对于泽璟制药而言,未来发展的核心变量集中在港股上市进程与核心管线推进上。目前公司现金流压力已凸显,尽管2024年首次实现经营活动现金净流入,但仍难以覆盖研发与销售的刚性支出,长期依赖外部融资的困境尚未打破。

与此同时,公司也面临多重潜在风险,包括宁波泽奥等股东后续密集减持的风险、研发管线临床试验失败的不确定性、产品商业化不及预期导致亏损扩大的风险,以及港股发行估值过低、募资不足的风险。

泽璟制药“A+H”上市前夕的股东减持事件,本质上是创新药企“烧钱”研发模式下,资本耐心与变现需求的碰撞,也是公司发展阶段与资本运作节奏的博弈。

对于泽璟制药而言,此次事件也是一次重要考验,只有加快核心产品商业化放量、推进管线临床进展、尽快实现盈亏平衡,才能真正平衡资本诉求与长期发展,在创新药行业的激烈竞争中站稳脚跟,让“A+H”资本平台发挥真正的价值,也为同类未盈利创新药企提供可借鉴的发展路径。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}