锅炉管厂商跨界高镍材料,盛德鑫泰再融资能走多远?

盛德鑫泰以“进军高端高镍合金管”为叙事,将可转债募资从4.4亿元压缩至4.05亿元以满足监管补流红线,试图完成从锅炉管到高端新材料的战略跃迁。

图源/公司公告

但光鲜募投背后,是子公司江苏锐美业绩对赌全面崩盘、资产负债率逼近66%的财务危局,以及高镍项目产能消化、认证与盈利兑现的三重不确定性。这场再融资,本质是用投资者的钱,为激进并购与战略冒进买单,其“高端野心”更像一场缺乏基本面支撑的资本冒险。

1

募资缩水的背后:

合规遮羞战略虚浮

2026年3月9日,盛德鑫泰披露可转债审核问询回复与修订版募集说明书,将原计划不超过4.4亿元的募资总额,下调至不超过4.05亿元,调减幅度达8%。公司明确说明,此次调整系因前次IPO募投项目结余补流资金占募资总额比例达39.85%,根据《证券期货法律适用意见第18号》关于“通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%”的规定,需对超出部分予以调减。

图源/公司公告

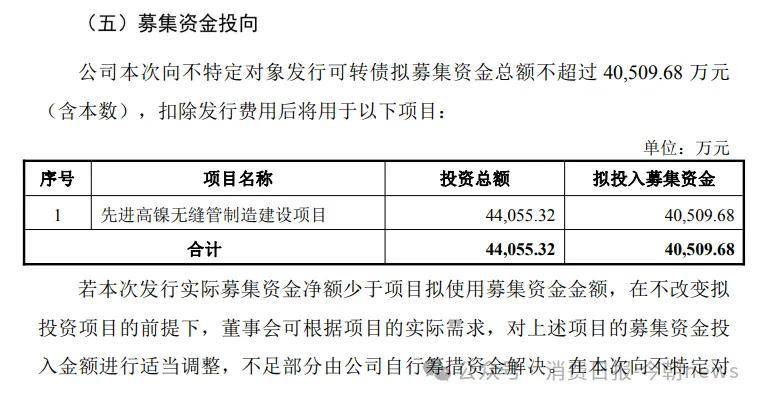

盛德鑫泰在最初的可转债预案中未充分考虑前次募投项目结余补流已超30%比例这一因素,导致在审核问询阶段需对募资规模进行调整。这一情形反映出公司在再融资方案设计时,对前次募集资金使用情况的衔接考量不够周全。

4.05亿元全部投向“先进高镍无缝管制造建设项目”,项目总投资4.41亿元,差额3600万元由公司自筹解决,在经营性现金流持续为负、有息负债高企的背景下,这笔自筹资金从何而来,公司未给出清晰路径,进一步放大了资金链压力。

图源/公司公告

公司将此次可转债定义为“向高端材料进军的野心”,试图以“超超临界锅炉用小口径不锈无缝钢管产能国内第一”的既有优势,为高镍项目背书。

据国盛证券研报称,公司4万吨不锈钢产线投产后总产能达16万吨,在传统电站锅炉管领域确有壁垒,但这一优势与高镍合金管赛道几乎是两个完全不同的市场。前者面向火电锅炉,客户集中于上海电气、东方电气等三大主机厂,认证体系成熟、需求稳定;后者面向核电、石化、海洋工程、新能源装备,对材料纯度、耐蚀耐高温性能、工艺精度要求呈指数级提升,且需要通过严苛的行业认证(如核电ASME、石化API),客户认证周期长达2-3年,并非简单扩产即可切入。

公司宣称项目设计产能5000吨,达产后年营收7.65亿元、毛利率26.56%、税后内部收益率16.43%,这一盈利测算过于乐观。

图源/公司公告

一方面,高镍合金管市场竞争格局高度集中,久立特材、武进不锈等头部企业已占据主要市场份额,且拥有成熟的客户与认证体系;另一方面,公司此前并无镍基合金管量产经验,现有“热穿孔+冷成型”工艺无法满足高镍管要求,需新建“热挤压+冷成型”产线,工艺切换、良品率爬坡、客户验证均存在巨大不确定性。

2

对赌承压:

并购新能源的“甜蜜陷阱”彻底破裂

盛德鑫泰此次可转债最大的风险,并非来自募投项目本身,而是2023年那场激进并购埋下的“业绩隐患”,收购江苏锐美51%股权(后增持至68%),切入新能源汽车零部件赛道,业绩对赌承压,补偿落地存在不确定性,成为拖累公司业绩、威胁再融资的核心变量。

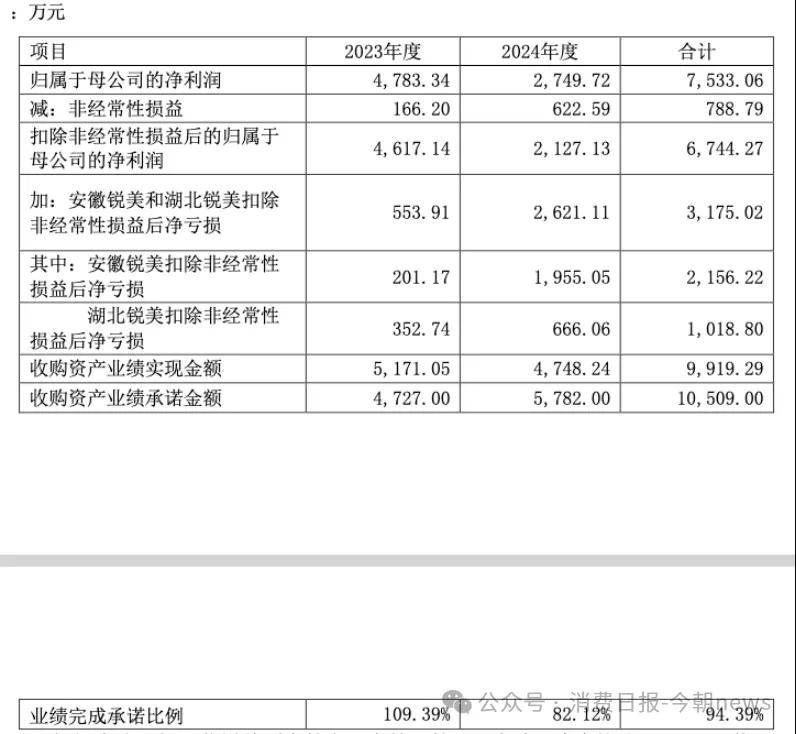

2023年,盛德鑫泰以高溢价收购江苏锐美,交易对方承诺:2023-2025年扣非净利润分别不低于4727万元、5782万元、6855万元,三年累计承诺净利润达1.74亿元。彼时新能源汽车行业处于高增长期,江苏锐美作为比亚迪核心供应商,主营水冷机壳、转轴等轻量化零部件,看似前景广阔。2023年,江苏锐美扣非净利润5171万元,超额完成首年承诺,市场一度认为这笔并购是“成功的跨界”。

图源/公司公告

但繁荣仅维持一年。2024年,新能源汽车行业补贴退坡、价格战加剧、需求增速放缓,江苏锐美业绩下滑,为4748万元,相较承诺的5782万元存在差距。

更严峻的是,2025年行业竞争进一步白热化,比亚迪等主机厂持续压价,江苏锐美盈利修复无望,市场普遍预计其2025年仍无法完成6855万元的承诺,三年对赌将以失败告终。

对赌失败的连锁反应已开始显现。根据会计准则,若江苏锐美持续亏损、盈利不及预期,公司需持续计提商誉减值,直接侵蚀当期利润,2025年上半年,公司已因商誉减值与子公司亏损出现业绩下滑,未来减值压力只会更大。

子公司矩阵的亏损面进一步扩大。除江苏锐美外,安徽锐美持续亏损,2024年扣非净利润-1955万元,湖北锐美亏损666万元,成为公司业绩的“出血点”。盛德鑫泰原本希望通过并购实现“锅炉管+新能源零部件”双轮驱动,结果却变成了“主业增长放缓、并购业务暴雷”的双重压力,新能源赛道不仅未能贡献稳定利润,反而成为吞噬现金流、拖累资产质量的包袱。

这场并购,从一开始就是一场缺乏审慎尽调的资本冒险,在行业高点高溢价入场,对下游周期波动风险估计不足,对标的公司盈利可持续性判断失误。如今,对赌崩盘的恶果全面显现,成为悬在盛德鑫泰可转债发行头上的“达摩克利斯之剑”监管层与投资者必然会质疑:一家连并购子公司业绩都无法掌控、对赌全面失诺的公司,如何保证高镍募投项目的盈利兑现?

3

财务危局:

高负债、负现金流、财务费用三重挤压

在业绩暴雷与战略冒进的双重压力下,盛德鑫泰的财务状况已处于高危区间,可转债发行不仅无法缓解财务压力,反而可能进一步恶化财务结构,将公司推向更危险的境地。

核心财务指标持续恶化:资产负债率从2022年的47.43%一路攀升,2025年中报达65.37%,逼近66%的警戒线,远高于行业平均水平;短期借款从2022年的1.55亿元增至2025年中的4.88亿元,一年内到期的非流动负债达1.05亿元,有息负债规模快速扩张,偿债压力剧增。经营性现金流持续承压,2022年、2024年经营性现金流净额分别为-3.09亿元、-2.05亿元,2025年上半年仍为-3520万元,公司“造血”能力严重不足,高度依赖外部融资维持运营与扩产。

图源/公司公告

可转债发行将进一步加剧财务负担。在转股完成前,公司需按期支付债券利息,这将直接增加财务费用、压缩利润空间,在主业毛利率下滑、子公司亏损、商誉减值的背景下,新增利息支出无异于“雪上加霜”。同时,可转债转股价格的确定,也将受到公司业绩下滑、估值下行的影响,转股成功率降低,公司最终可能面临“债券到期兑付、现金流枯竭”的风险。

高负债与负现金流,还将直接制约募投项目的推进。高镍项目总投资4.41亿元,除4.05亿元募资外,3600万元自筹资金需公司自行解决,但截至2025年9月底,公司账面货币资金仅2.84亿元,且需覆盖日常运营、偿债、子公司亏损补亏等多项支出,自筹资金来源存疑。若项目建设过程中出现资金缺口,可能导致工期延误、成本超支,进一步影响项目效益。

图源/三季度报

此外,公司应收账款与存货规模高企,其中应收账款达8.5亿元,较上年末增长58.56%,进一步占用现金流,原材料价格波动与产品跌价风险并存,资产流动性持续恶化。

盛德鑫泰可转债,是一场多重风险叠加的资本冒险:并购对赌崩盘的经营风险、商誉悬顶的资产质量风险、高负债与负现金流的财务风险、高镍项目产能消化与认证的项目风险,四大风险相互交织、相互放大,共同构成了此次再融资的核心隐患。

公司试图用“高端化、国产替代、产能第一”的叙事,掩盖基本面的脆弱性,但资本市场的逻辑最终回归业绩与现金流。一方面,江苏锐美对赌失败、商誉减值,将持续压制公司估值与盈利预期,影响可转债的发行与转股;另一方面,高镍项目作为“第二增长曲线”,面临技术、认证、市场三重壁垒,短期难以贡献利润,反而需要持续投入,进一步拖累公司财务表现。

盛德鑫泰的可转债之路,注定布满荆棘。所谓“高端野心”,若没有业绩支撑、财务安全与产业逻辑,不过是一场空中楼阁式的资本幻想。对于公司而言,当下最紧迫的不是继续讲“高端故事”,而是解决子公司业绩问题、修复财务结构、控制风险,否则,再融资的“救命稻草”,最终可能变成压垮公司的“最后一根稻草”。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}