利润下滑仍坚持分红,中国铁建的底气从何而来?

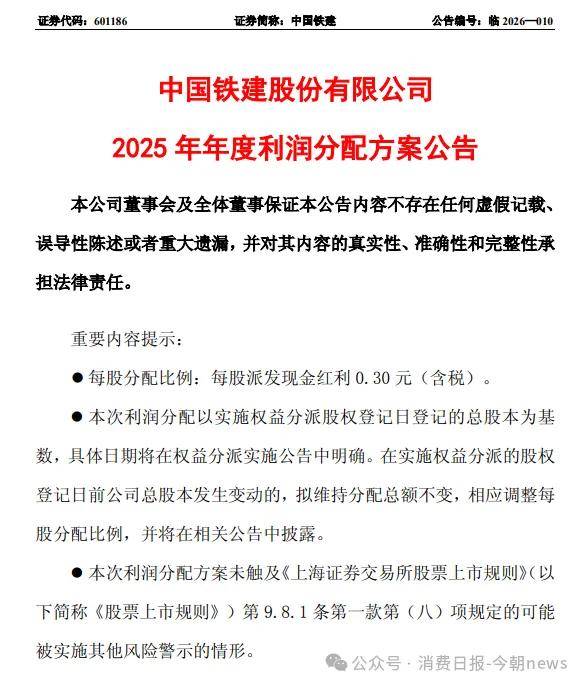

2026年3月30日,中国铁建在上交所正式披露2025年年度报告,同步推出每10股派3元(含税)的现金分红预案,分红比例达25.5%,较上年提升4.9个百分点。

图源/公告

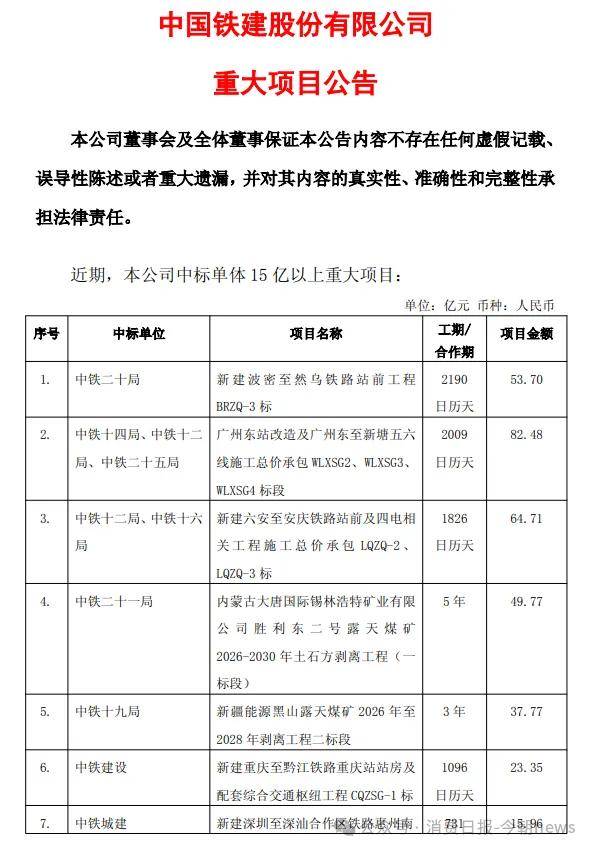

近期,公司中标10个单体15亿元以上重大项目,项目金额合计451.42亿元,项目金额合计占公司2024年度经审计营业收入比例4.23%。中国铁建作为核心实施主体的坦赞铁路激活项目已在报告期内完成签约并启动建设,这条见证中非友谊的标志性工程正式进入全面升级改造阶段。

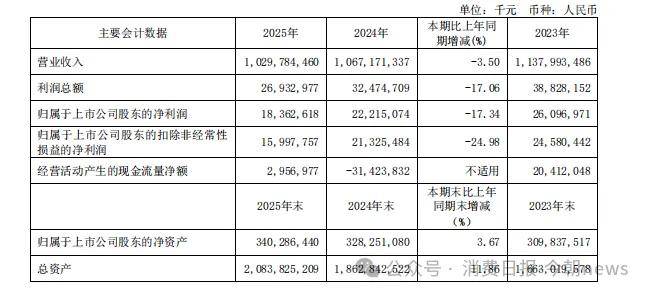

回看2025年年度财报,中国铁建呈现“压力与亮点并存”的结构特征,2025年全年实现营业收入10297.84亿元,同比下降3.50%,连续两年小幅收缩。归属于上市公司股东的净利润183.63亿元,同比下降17.34%,盈利端承压明显。但核心经营质量指标出现根本性改善,经营活动现金流净额由上年的-314.24亿元转为29.57亿元,实现历史性转正。

作为伴随基础设施建设成长起来的特大型央企,中国铁建七十余年来始终是国家重大工程建设的主力军。

当前,公司现金流改善、订单结构优化与海外业务突破,预示着公司正处于从“规模驱动”向“质量驱动”转型中,其转型路径也成为观察中国基建行业的关键样本。

1

利润背后的“质量反转”

2025年,中国铁建实现营业收入10297.84亿元,同比下降3.50%,连续两年呈现小幅收缩态势,这一变化与整个基建行业的结构性调整趋势高度一致。营业利润267.79亿元,同比下降17.05%,利润总额269.33亿元,同比下降17.06%,归属于上市公司股东的净利润183.63亿元,同比下降17.34%。

图源/财报

财报最具标志性的变化,是经营活动现金流净额实现转正。这一指标由2024年的-314.24亿元大幅改善至29.57亿元,一举扭转了过去多年经营现金流为负的局面,标志着公司现金周转状况发生了根本性好转。

截至2025年末,公司货币资金余额达1919.22亿元,保持相对稳定,为公司应对市场波动、推进战略转型提供了坚实的资金保障,整体抗风险能力得到显著增强。

图源/财报

现金流的改善并不是偶然,公司2025年进一步加强了应收账款清收力度,建立了全链条的应收账款管理体系,明确了各级单位的清收责任和考核机制。同时,公司严格控制存货规模,优化供应链管理,合理安排付款节奏,有效改善了营运资金周转效率。

从收入结构来看,公司核心基本盘保持稳固,但板块分化进一步加剧。工程承包业务作为公司的传统优势业务,全年实现收入9066.81亿元,同比下降2.64%,占总营收比重达88.05%,降幅明显小于总营收,展现极强的抗周期性。

另外,工业制造与海外业务成为两大逆势增长的亮点板块。其中,工业制造业务实现收入244.31亿元,同比增长4.43%,境外营业收入758.73亿元,同比增长15.14%,增速显著高于境内业务。与此形成对比的是,物资物流、房地产开发、规划设计咨询业务成为主要拖累项,分别同比下降14.08%、7.41%和6.15%。

在收入结构分化的同时,公司利润质量也面临压力,2025年综合毛利率9.72%,同比下降0.55个百分点,为近三年较低水平。扣除非经常性损益后的归母净利润159.98亿元,同比下降24.98%,降幅远高于归母净利润,显示出主业盈利压力大于报表表观数据。

高毛利板块对整体利润的拉动作用仍然有限。

图源/财报

尽管规划设计咨询业务毛利率高达37.55%,工业制造业务毛利率也达到20.97%,但两者营收合计占比仅为4.01%,难以对冲传统工程承包业务毛利率下行带来的影响。工程承包业务作为公司最大的收入来源,其毛利率8.30%,同比下降0.45个百分点,是拉低公司整体毛利率的主要因素。

图源/财报

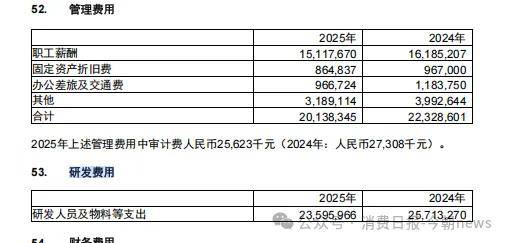

经营效率方面,公司推进的精细化管理战略成效初显。其中,销售费用同比下降6.20%,管理费用同比下降9.81%,非生产性开支得到有效管控。然而,财务费用成为主要压力项,全年财务费用109.72亿元,同比增长38.07%,主要受利息支出增加与汇率波动双重影响,成为后续公司盈利修复需要重点关注的关键变量。

2

从规模扩张到质量优先

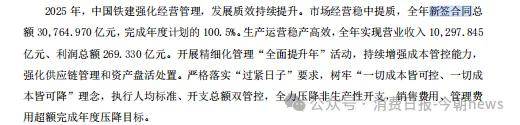

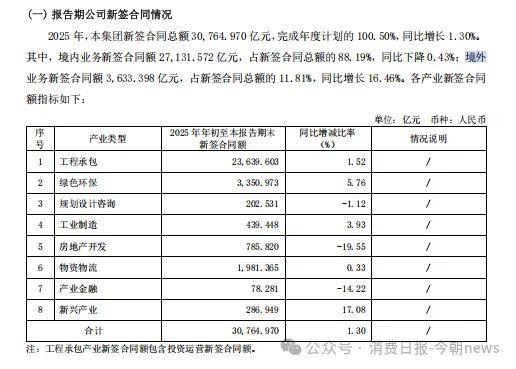

尽管营收和利润出现下滑,但中国铁建的市场地位和订单储备依然稳固。2025年,公司新签合同总额30,764.97亿元,连续四年突破三万亿元关口。

图源/财报

在技术创新方面,公司加大研发投入,2025年研发费用同比下降8.23%,优化研发投入结构,聚焦核心技术攻关。在模式创新方面,公司大力推广EPC+O,设计、采购、施工和运营的模式,通过提供全生命周期服务,提升项目附加值。2025年,公司EPC+O模式新签合同额同比增长23.5%,远高于传统工程承包模式增速。

图源/财报

工业制造与战略性新兴产业,正成为公司转型发展的重要增长极。工业制造业务全年营收244.31亿元,同比增长4.43%,毛利率20.97%,是公司毛利率最高的实体业务板块。公司在盾构机、TBM、大型养路机械等高端装备领域的市场占有率保持全球领先,技术壁垒与产业协同优势持续巩固。

值得注意的是,中国铁建新兴业务布局全面提速,在矿山、电力、绿色环保等领域实现快速突破。2025年,矿山工程新签合同额2264.77亿元,同比增长17.34%,电力工程新签合同额2089.68亿元,同比增长18.21%,绿色环保新签合同额3350.97亿元,同比增长5.76%。新能源、水利环保、城市更新等领域逐步形成多点支撑的业务格局,为公司未来发展注入了新的动能。

图源/财报

另外,海外业务实现量质齐升,“海外优先”战略成效显著。2025年,公司境外营收758.73亿元,同比增长15.14%,增速显著高于境内业务,海外新签合同额3633.40亿元,同比增长16.46%,占总新签合同额的11.81%,创历史新高。

更重要的是,海外业务模式正在由单一工程承包向“投建营一体化”升级。公司积极探索“工程、投资、运营”的综合开发模式,提升项目全生命周期的盈利能力。几内亚西芒杜铁矿、塞尔维亚风电、尼日利亚光伏等一批重大项目稳步推进,海外业务结构持续优化,抗风险能力不断增强。

图源/财报

房地产业务坚持风险出清的总基调,主动收敛投资、加快去库存。全年实现营收665.64亿元,同比下降7.41%,毛利率同比有所回落。

3

寻求海外业务增长新曲线

中国铁建的发展历程,始终与国家基础设施建设和国民经济发展同频共振。自1948年铁道兵时期组建以来,公司先后参与了成渝铁路、成昆铁路、青藏铁路等一系列重大铁路工程建设,形成了深厚的产业根基和独特的企业文化。

1984年,中国铁建步入市场化转型阶段,由单一的铁路施工企业逐步发展成为涵盖工程承包、勘察设计、工业制造、物资物流、房地产开发等多个领域的综合建设集团。2008年,公司成功实现A+H股上市,加速了全球化布局步伐,逐步成长为业务覆盖全球150余个国家和地区的特大型综合建设集团。

中国铁建的海外业务发展也历经了三个清晰的阶段。上世纪70年代至2000年初以援外项目起步,以坦赞铁路这一标志性工程树立了中国基建的国际形象。

2000年至2013年依托工程承包实现规模快速扩张,业务范围遍及全球各大洲。

2013年,公司海外业务进入高质量发展新阶段,聚焦重点国别市场,推进投建营一体化模式,提升海外经营的质量和效益。2025年坦赞铁路激活项目合作落地,成为中非基建合作升级的标志性事件,也标志着中国铁建海外业务发展进入了新的历史时期。

其次是全球基建需求结构性复苏。受能源转型、基础设施老化等因素驱动,东南亚、中东、非洲等地区基建投资持续增长。

站在2026年的起点,中国铁建面临着前所未有的机遇与挑战。机遇方面,“一带一路”倡议提出十周年后,进入了高质量发展的新阶段,中吉乌铁路、中巴经济走廊等重大项目有望陆续落地,为海外业务提供了广阔空间。

随着新基建、城市更新、水利环保等领域投资将持续加码,为传统基建业务带来新的增长点。工业制造和战新产业经过多年布局,即将进入收获期,有望成为未来利润的核心来源。

2月份,中国铁建发布公告称,近期公司中标10个单体15亿元以上重大项目,项目金额合计451.42亿元,项目金额合计占公司2024年度经审计营业收入比例4.23%。

图源/公告

挑战同样不容忽视。传统基建行业竞争白热化,毛利率持续下行的压力依然存在。

房地产业务仍处于调整期,库存去化和风险出清还需要2-3年时间。海外地缘政治风险和汇率波动风险加剧,如何在复杂多变的国际环境中,有效管控风险,实现海外业务的可持续发展,是中国铁建面临的新课题。

据交通运输部消息,中国铁建股份有限公司及其所属子公司在公路水运工程建设领域事故多发,依据《交通运输部安全生产警示约谈和挂牌督办办法》,近日,交通运输部安委办约谈了中国铁建股份有限公司及其所属相关子公司。

短期来看,业绩承压的局面可能还会持续一段时间,但从中长期来看,中国铁建的核心竞争力依然稳固。随着“海外优先”战略的深入推进和战新产业布局的见效,中国铁建有望摆脱对低毛利工程承包的依赖,实现从“规模驱动”向“质量驱动”的转变,在新的发展周期中,续写属于自己的辉煌。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}