抗新冠药先诺欣研发方先声药业,利润大增八成仍面临医保控费挑战

2026年3月25日,先声药业发布2025年度业绩报告,交出近年来最亮眼的成绩单。

该药企全年实现营业收入77.31亿元,同比增长16.5%;归母净利润13.44亿元,同比大增86.15%;经调整净利润12.8亿元,同比增长27.1%。

图源/先声药业财报

其中,创新药收入达63.04亿元,同比增长27.9%,占总收入比重突破八成至81.5%。

这意味着,该药企基本完成从仿制药企向创新型药企的战略转型。

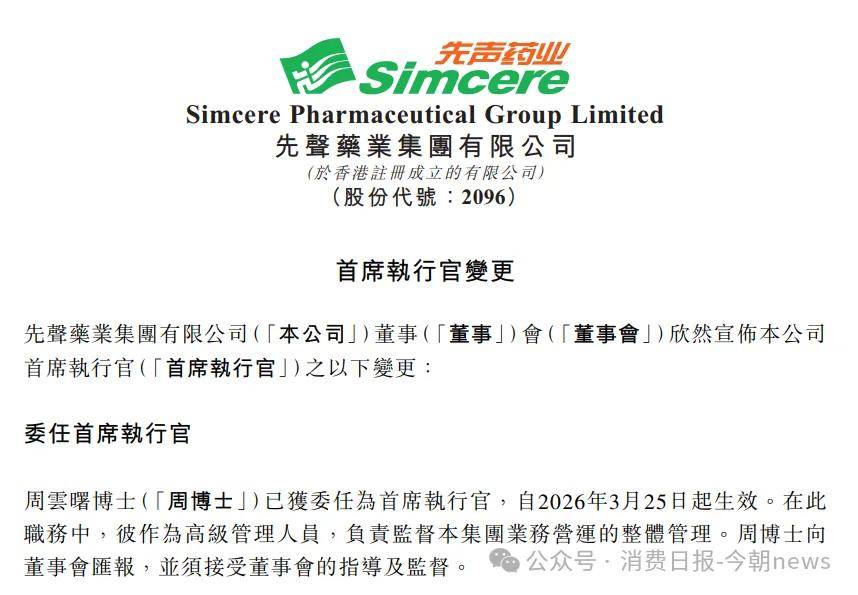

伴随业绩的高增,先声药业官宣人事调整:创始人任晋生卸任CEO接棒人为医药行业资深人士周云曙,任晋生则继续担任董事长把控战略方向。

图源/先声药业公告

不过,该药企只是看似步入高质量发展通道。深入拆解财务结构、业务布局与全球化进程不难发现,光鲜业绩之下,先声药业深陷单一市场依赖、核心产品集中、研发效率低、海外变现迟缓等多重困境,创新转型与全球化扩张的道路上,挑战远比成绩更为突出。

1

业绩亮眼隐忧凸显:

结构失衡与多重困境

2025年,先声药业实现营收利润双增长。然而,细究其财务数据可以发现,该药企仍面临收入结构失衡、创新转型隐忧、盈利质量承压、国际化变现滞后等问题。

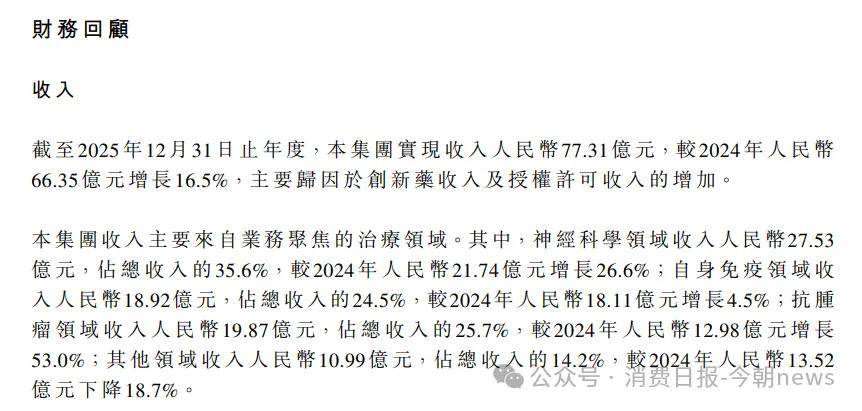

财报显示,该药企收入主要来自业务聚焦的治疗领域。

其中,神经科学领域收入27.53亿元,占总收入的35.6%,同比增长26.6%;抗肿瘤领域收入19.87亿元,占总收入的25.7%,同比增长53%;自身免疫领域收入18.92亿元,占总收入的24.5%,同比增长4.5%;其他领域收入10.99亿元,占总收入的14.2%,同比下降18.7%。

图源/先声药业财报

作为公司三大核心业务板块之一的自身免疫领域在2025年陷入增速放缓状态。

2025年,该板块收入18.92亿元,同比仅增长4.5%,远低于神经科学(26.6%)和抗肿瘤(53.0%)领域的增速。

虽然在成功转型为创新药企业的背景下,先声药业仍在2025年实现了营收利润双增,但却高度依赖研发投入。

具体来看,2025年,先声药业创新药收入达63.04亿元,同比增长27.9%,成为"弃子"的仿制药业务则持续萎缩,导致其他领域板块(主要为仿制药业务)收入同比下降18.7%至10.99亿元。

图源/先声药业财报

研发支出随之水涨船高。

2025年,先声药业研发投入高达20.76亿元,同比增长35.6%,占收入比重达26.8%。但在大力投入的同时,投入产出比却不算高。

图源/先声药业财报

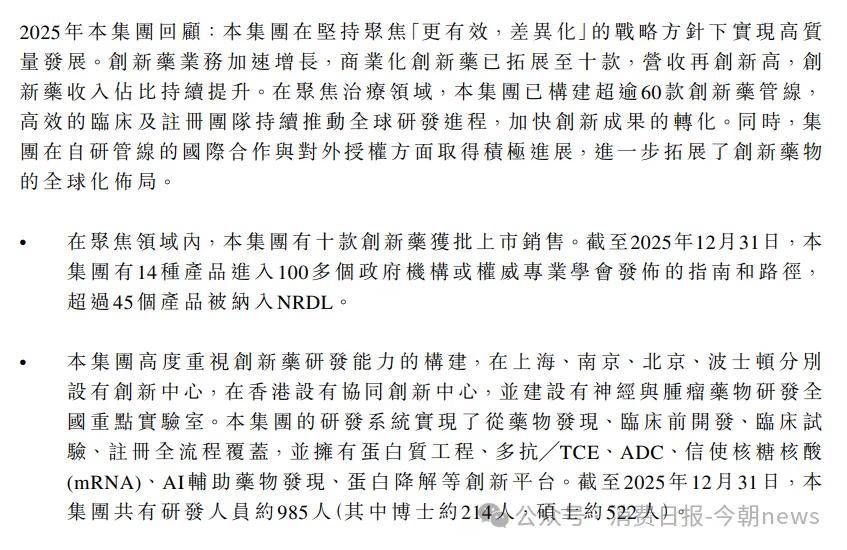

该药企目前拥有的超60项创新药管线中,绝大部分仍处于临床早期阶段,短期内能贡献收入的重磅产品有限,2026-2028年预计获批的5款新药能否复制先必新的成功仍是未知数。与恒瑞医药、信达生物等头部创新药企相比仍有差距。

而被视为第二增长曲线的海外业务发展则十分缓慢。

2025年,先声药业实现总收入77.31亿元,但所有收入几乎均来自中国境内,境外收入接近空白,尚未形成具有实际贡献的海外商业化体系。

先声药业也在财报中明确表示业务“主要在单一地理区域运营”,所有非流动资产也集中于中国境内,海外业务仍停留在授权合作阶段,未实现商业化落地,揭示了其收入结构失衡的问题。

管理层的更迭更是给该药企带来战略不确定性。

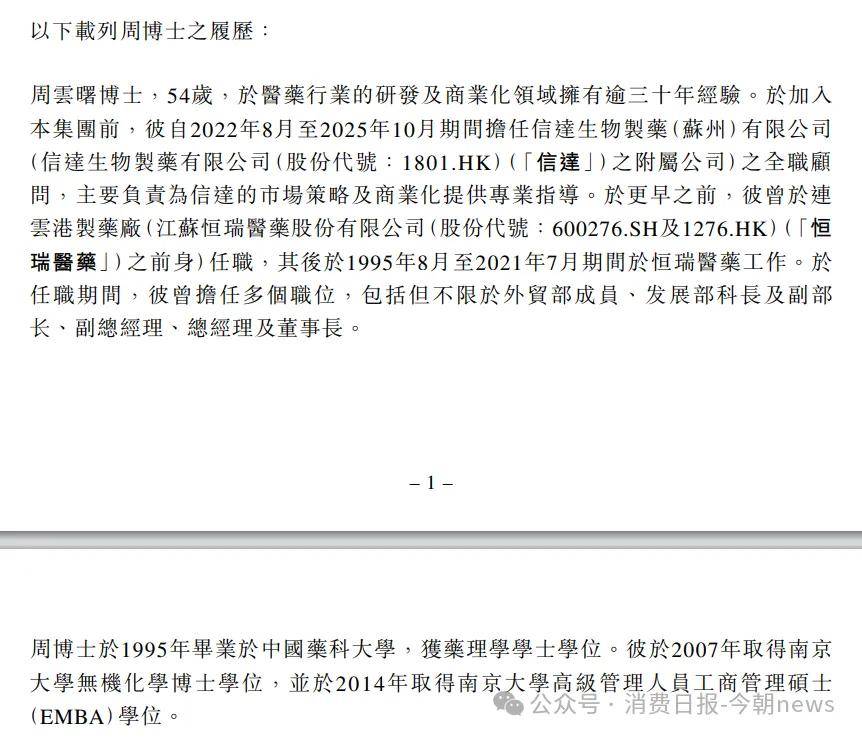

2025年业绩发布的同时,先声药业宣布创始人任晋生卸任CEO,由恒瑞医药老将周云曙接棒。

资料显示,周云曙拥有近30年医药行业经验,1995年加入恒瑞医药前身连云港制药厂,任职26年间从一线员工逐步晋升至董事长,参与并推动恒瑞医药向创新药转型。

图源/先声药业公告

需要注意的是,虽然周云曙拥有丰富的行业经验,但管理层换届往往伴随战略调整期。

在这样的情况下,周云曙仍提出"2026年营收破百亿、2030年破200亿"的激进目标,到期能否实现有待观察。

2

创新转型阵痛:

仿制药退场与盈利新挑战

成功转型创新药让先声药业暂时从仿制药的微利中摆脱出来,但创新药降利时代的到来又成为新问题。

通过仿制急性脑梗死治疗药必存(依达拉奉注射液),以及瑞舒伐他汀(舒夫坦)、塞来昔布(英太青)等产品,先声药业业绩越做越高,于2007年登陆纽交所,成为中国首家在纽交所上市的化学制药公司,募资超1亿美元,创当时亚洲医药企业IPO纪录。

不过,仿制药的红利很快就结束了。

2013年起医保控费趋严,先声药业立刻采取措施于2015年全面向创新药转型,大幅削减仿制药立项,研发资源向创新倾斜。

2018年“4+7”集采启动,仿制药价格大跌。

根据丁香园Insight数据库当时整理出的31个品种(对应生产企业)近三年平均中标价格(最小规格),成都倍特的富马酸替诺福韦二吡呋酯片降幅最大,为96.14%,其次为正大天晴的恩替卡韦分散片,降幅达95.62%。

不过,凭借过去5年接近90亿元人民币(约合12.8亿美元)对创新药的投资,2025年,先声药业创新药达到10款,预计峰值销售合计超155亿元,毛利率长期保持在90%左右。

在这10款产品中,包括国内首款获得常规批准的口服抗新冠创新药“先诺欣”、首款国产铂耐药卵巢癌药物“恩泽舒”、以及新一代抗失眠药“科唯可”等5款稳健增长的基石产品,以及科赛拉、恩立妥、科唯可、先必新(片剂)、恩泽舒则被归入5款正处于快速放量期的新品。

凭借这些产品,2025年,先声药业创新药收入占比达到8成,整体实现营收和利润双增长,增幅分别为16.52%、86.15%,带动公司整体毛利率达到81.6%。

不过,在医保控费的覆盖面正在从仿制药向创新药延伸的背景下,创新药利润空间也在被压缩。

中国社会保障学会近日发布的《中国医疗保障发展报告(2025)》之《中国医药行业发展报告》显示,2023年,国家医保局在谈判中进一步倾斜支持创新药和罕见病用药,5年内新上市药品当年纳入目录占比从2019年的32%增至97.6%。

新药从获批上市到医保报销的间隔也从原来的五年缩短至一年多,超80%的创新药能在上市后两年内进入医保。

先声药业重点发力的神经科学、肿瘤等核心治疗领域成为医保压价的重点。

《中国医药行业发展报告》显示,2024年新增的91个谈判药品中,国产创新药在新增品种中占71%,生物药占18%。

按适应症划分,91个谈判药品中,肿瘤用药占比28.6%,罕见病用药填补了10个病种的空白,慢性病用药(如各类胰岛素)也通过专项谈判降至千元。

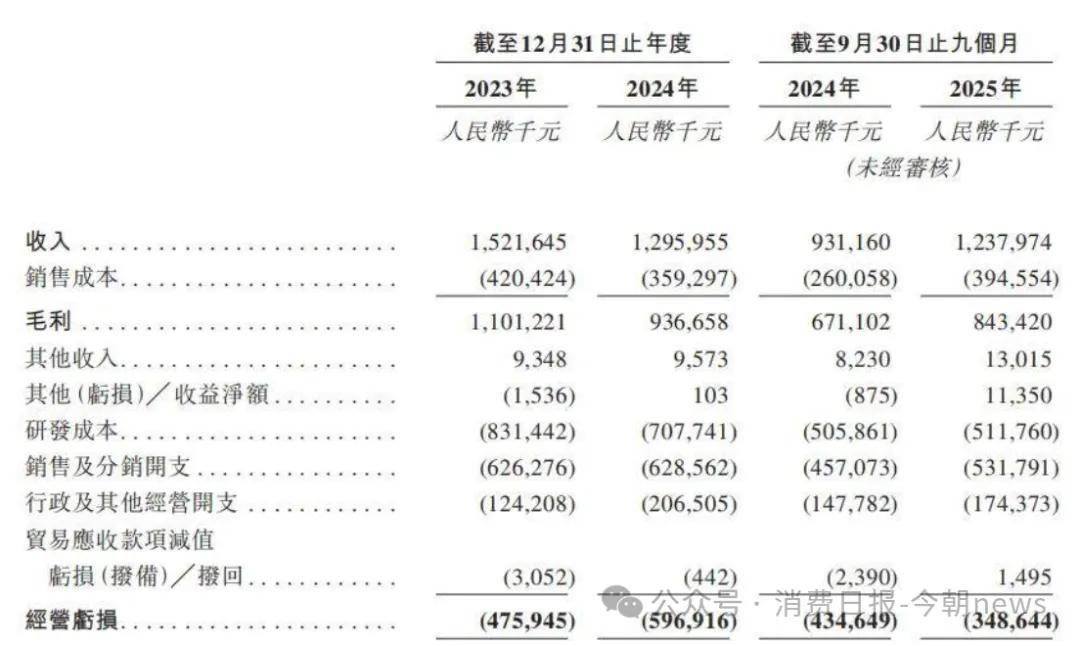

而在肿瘤药业务板块,该药企目前仍未实现盈利。

今年1月,先声药业表示将肿瘤药业务板块先声再明于港交所分拆上市。

先声再明招股书显示,2023年、2024年及2025年前9月,先声再明分别实现营收15.22亿元、12.96亿元和12.38亿元,净亏损分别为3.36亿元、5.06亿元和3.03亿元,拖累先声药业业绩。

图源/先声再明公司招股书

这也促使先声药业进入海外市场寻求更高利润。

3

全球化步履迟缓:

授权模式难破增长瓶颈

2025年,先声药业宣布在对外授权(License-out)方面取得突破性进展,全年达成3项海外授权交易,潜在交易总额超46亿美元,这已经是该药企在海外拓展的第五年。

然而,公司业绩增长的核心驱动力仍高度依赖国内市场。

根据财报披露,公司2025年创新药收入63.04亿元,其中绝大部分来自国内销售,海外市场直接收入占比极低。

这与百济神州、恒瑞医药等同行形成鲜明对比——百济神州2024年海外收入已占其总营收的半壁江山,而先声药业的国际化仍停留在“产品出海”而非“市场出海”的初级阶段。

这种“重授权、轻自建”的模式虽然降低了海外临床开发和商业化的风险,但也意味着公司让渡了海外市场的大部分收益。

图源/先声药业财报

2025年该药企收到的1.54亿美元对外授权款项中,仅约6350万美元在当年确认收入,且这些收入本质上是“一次性”的首付款和里程碑付款,而非持续性的销售收入。

也就是说,先声药业的出海模式单一,缺乏自主商业化能力。

先声药业目前的出海模式高度依赖“卖青苗”式的对外授权,即将早期临床阶段的产品授权给跨国药企,收取首付款和里程碑付款。

2025年公司与艾伯维、NextCure、益普生达成的交易均属此类模式,这种模式虽然能够快速回笼资金、降低开发风险,但也意味着公司放弃了海外市场的大部分商业权益。

相比之下,百济神州采取了“自建团队+自主商业化”的模式,其泽布替尼在美国市场的成功证明了这一路径的可行性。先声药业虽然也在探索与跨国药企的合作,但尚未建立起自主的海外商业化能力。

公司虽有六处生产基地符合中国GMP要求,部分生产线已通过欧盟GMP认证或美国FDA检查。

此外,该药企还要面临地缘政治与政策环境的不确定性。近年来,美国对中国生物医药企业的审查日趋严格,涉及数据安全、供应链可靠性等多个维度。虽然先声药业尚未像某些企业那样成为直接的制裁目标,但整体环境的收紧增加了其海外业务的不确定性。

2025年,美国FDA对中国药企的审查标准并未放松,反而因政治因素增加了额外的合规成本。

总体而言,先声药业已完成从仿制药到创新药的惊险一跃,成为国内转型较为成功的药企代表,但高速增长背后的结构性短板依然明显。

单一市场依赖、产品集中度偏高、研发投入产出不均、海外业务“重授权轻落地”等问题,共同制约着其长期成长空间。

在医保控费常态化、行业竞争加剧、全球化壁垒抬升的大背景下,先声药业能否真正实现从“中国创新”到“全球创新”的跨越,不仅取决于激进的业绩目标,更依赖于研发效率、商业化能力与全球化体系的实质性突破,未来发展仍需接受市场与时间的双重检验。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}