曾归还控股股东借款超3.7亿元,上海贵酒2025年业绩暴雷或将退市

图源/公司公告

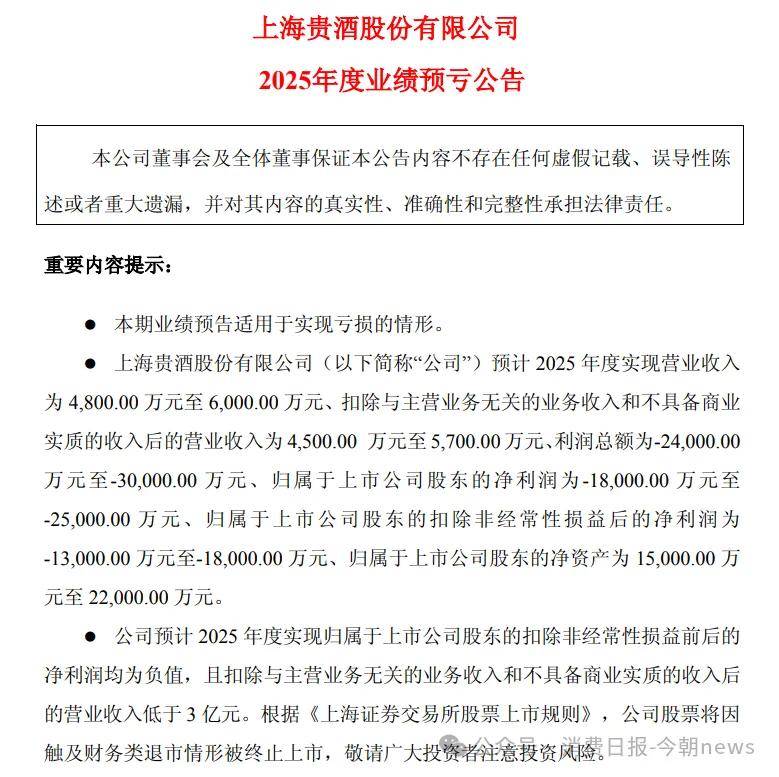

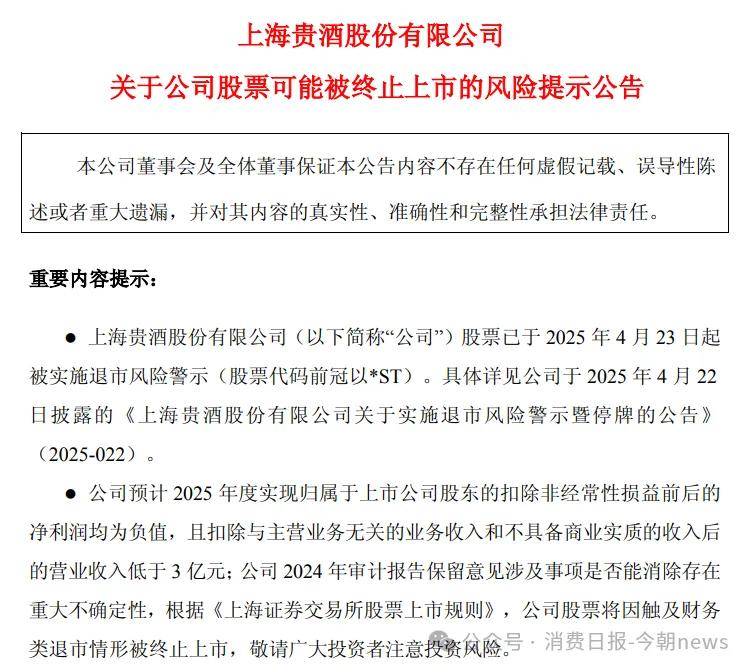

1月24日,上海贵酒股份有限公司(证券简称:*ST岩石)发布了2025年度业绩预亏公告,公司预计2025年营业收入仅为4800万元至6000万元;净利润预计亏损1.8亿元至2.5亿元。

这两项关键数据已经触及财务类退市标准,公司股票将被终止上市。

这将是今年首只明确预计将被强制退市的A股股票,也将是白酒行业第一家退市的公司。

不仅如此,上海贵酒2024年度财务报告还被出具了带有持续经营相关重大不确定性的保留意见的审计报告。

直到目前,保留意见涉及事项尚未有效消除,后续能否消除存在重大不确定性,按照相关规定,也可能因触及财务类退市情形被终止上市。

图源/公司公告

从资本加持下五年营收暴增十余倍的酱酒“黑马”,到实控人涉案、渠道崩塌、业绩断崖式下滑、濒临退市的反面样本,上海贵酒的急速坠落,既是海银系金融爆雷引发的连锁坍塌,也是白酒行业深度调整期,资本跨界造牌、重营销轻产业模式彻底失效的典型写照。

1

业绩暴雷触及退市

上海贵酒靠“海银系”的金融基因起家,也因其金融基因崩塌。

海银系旗下的公司众多,涵盖海银财富、海银控股、岩石股份等公司,业务领域涉及财富管理、小额贷款公司、担保公司、互金平台等,其开展白酒业务的壳公司就是靠旗下的五牛基金拿到的。

2015年至2016年期间,五牛基金等主体以二级市场增持等形式获得上市公司匹凸匹的控股权,并将其证券名称更改为“岩石股份”,进入白酒行业。

通过“买买买”策略,岩石股份先后收购了贵酒云电子、贵州高酱酒业等公司、章贡酒业及其销售公司赣州长江实业等公司的股权。

2019年,岩石股份更名为上海贵酒,开始剥离原有的大宗商品贸易、融资租赁及商业保理业务,全力推进白酒主业并注入资产,并逐渐形成了涵盖天青贵酿(超高端创新型酱香白酒)、君道贵酿(高端新势力酱香白酒)、高酱系列(中高端商务型酱香白酒)在内的多元产品矩阵。

为了提高品牌知名度,上海贵酒加大宣传力度,请明星代言、投商圈大屏、冠名央视《大国品牌》……推广宣传费直线飙升。2019年至2023年,该支出从36.3万元、241.2万元、5136.04万元、2.2亿元,增长至4.72亿元,2023年该数据占当年营收接近3成。

在海银系的托举下,五年时间里,上海贵酒营收暴增十余倍。

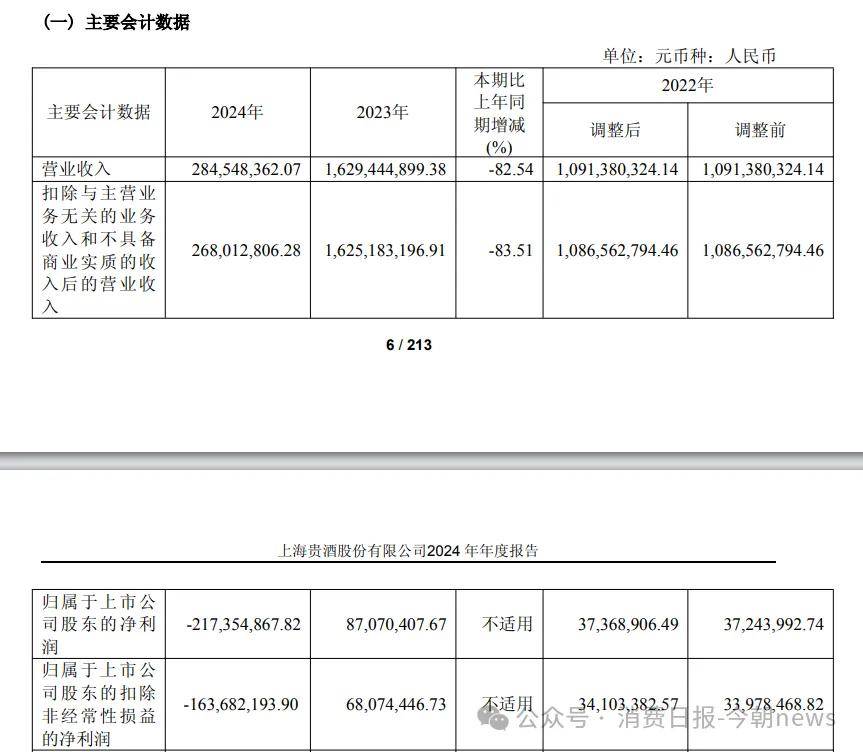

2021年至2023年,上海贵酒的酒类业务收入分别为5.84亿元、10.87亿元、16.25亿元,分别同比增长893.24%、86.08%、49.57%;归母净利润分别为6192.82万元、3724.40万元、8707.04万元,同比分别增长671.99%、下降39.86%、增长133.00%。

然而,房地产市场的下行让上海贵酒的业绩神话毁于一旦。

海银财富是海银系的核心金融平台、营收支撑,主要业务为财富管理,其私募产品主要是房地产产品、私募股权和风险投资基金产品,其中地产类产品的收入占绝大部分。

图源/天眼查

但房地产寒冬到来后,海银财富就成了海银系的“拖油瓶”。

2023年,海银财富暴雷,当年年底停止兑付所有理财产品。

上海贵酒作为海银财富的关联公司受到波及,股价连续跌停。

对于关联方资金紧张带来的影响,上海贵酒在2024年2月披露的上交所监管工作函回复中直言,2023年累计向控股股东及其他借款人归还借款本金利息合计近3.74亿元,“由于集中归还控股股东借款,导致上市公司出现暂时流动性困难,给上市公司生产经营带来一定影响。”

也正是在这一年,上海贵酒业绩“大变脸”。

2024年,该公司业绩出现大幅亏损,整体收入2.85亿元,同比减少82.54%;归母净利润-2.17亿元,而2023年为8707.04万元,经销商较2023年净减少3657家至772家。

图源/公司财报

对于亏损原因,上海贵酒解释称是受到了多方面因素影响。

在公司资金承压,市场投放减少,叠加公司实际控制人被公安机关采取强制措施和控股股东及其一致行动人所持公司股票被司法冻结等一系列事件的影响下,经销商对于补货、备货持更加审慎观望态度,部分经销商不再与公司继续合作。

2025年,上海贵酒的业绩持续下滑。

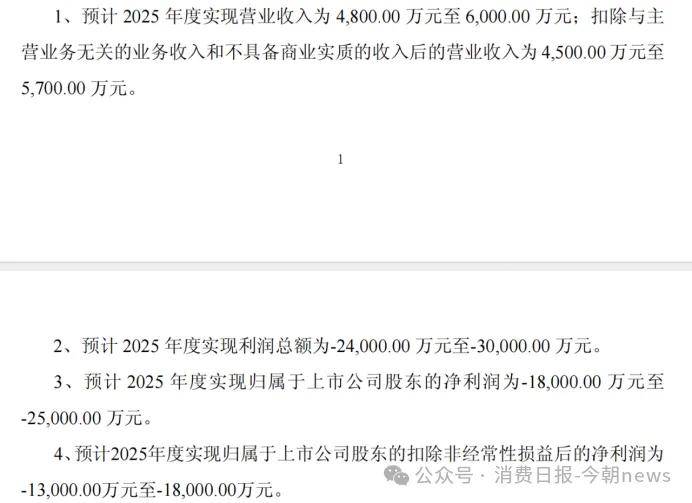

业绩预告显示,2025年,上海贵酒营业收入预计仅4800万元至6000万元;归母净利润为-1.8亿元至-2.5亿元,关键财务指标全面触及退市标准。

图源/上海贵酒2025年度业绩预亏公告

该公司在公告中坦承:“公司股票将因触及财务类退市情形被终止上市”。

2

资本黑马急速坠落

海银财富带来的麻烦远不止于此。

在2023年年底停止兑付不到一年时间,2024年9月,上海市公安局奉贤分局对海银财富涉嫌非法集资犯罪立案侦查,对韩某某、韩某及总裁王某等多名犯罪嫌疑人采取刑事强制措施。

2025年3月,海银财富实控人韩宏伟被检察机关正式批捕。同年5月,海银财富深圳负责人车福兴、李怿、王玉艳涉嫌非法吸收公众存款罪被移送审查起诉。

图源/法院公告

这意味着,银行财富的造富神话破裂,亲身验证了风口投资的风险性。

把时间退回到更早以前。

韩宏伟最初的成功,建立在金融与地产的深度绑定上。

从房地产繁荣时代起步,韩宏伟通过其实控的海银财富分销理财金融产品持续募资,构建了庞大的资金池,将海银财富打造成了业内牢牢占据了头部地位的第三方财富管理公司。

据《证券时报》报道,截至2023年6月末,海银财富在全国91个城市拥有185个财富管理中心,1700余名理财师服务着4.66万名活跃客户。

海银财富所售的产品起投金额为30万元或100万元,期限6到48个月不等,年化收益率7%—10%,每半年付息一次;从产品名称来看几乎都是“债权项目”,即资金用途都是用于放贷,底层资产都是“应收账款”等债权资产。

在这样的规模下,海银财富一度获利不浅。

2018年至2020年中,海银财富三个财年的营收分别为11.51亿元、11.47亿元、12.85亿元;净利润分别为4210万元、6150万元和1.06亿元人民币。

然而,房地产的红利持续了一段时间后便消失殆尽。2021年初开始,该市场加速下行,海银财富受到重创。

2023年年底,海银财富停止兑付所有理财产品,2024年不再与上市公司海银控股并表。对此,韩宏伟选择用自己的资金来掩盖坏账,进行刚性兑付。

虽然这使得该公司成功压降房地产相关金融产品规模,巨大的资金窟窿却迫使韩宏伟“借新还旧”,走向更危险的境地。

《证券时报》曾报道,海银财富存量理财产品发行时间基本在2022年之后,先通过22家空壳公司,发行了465只产品,募集而来的资金通过49个募资账户汇集后,流入13家特殊目的公司,形成双层嵌套结构。

更大的问题在于,这些理财产品均在被监管部门定性为非法金融的“伪金交所”进行登记备案,所投向的底层项目对应产品严重超募、项目已终止的情况甚为普遍,甚至不乏捏造虚构的底层项目。

这意味着,海银财富几乎零成本就能套取巨额现金。

不过,在资金池滚得越大的同时,资金缺口也越来越大。此外,海银系自己投资的房地产项目资产也大幅缩水,池子终于滚不动了。

2023年12月,这家驰骋市场17年,仅次于中植、诺亚的海银财富旗下所有产品停止兑付。

海银财富一夜崩盘导致上海贵酒内部的经营危机也全面爆发。

3

产品竞争力不足

值得一提的是,即便没有海银财富危机,上海贵酒的商业模式也在2024年的行业寒冬中显露出重大缺陷。

白酒行业正经历新一轮深度调整。2024年白酒行业库存去化成为主旋律,中小企业生存空间被急剧压缩,上海贵酒就对外表示,“公司亦受此行业环境的影响”。

上海贵酒作为2019年才跨界入局的新品牌,既没有历史积淀,也没有产能护城河,其此前的高速增长高度依赖营销驱动。

这种“烧钱换增长”的模式在行业上行期还能勉强维系,一旦遭遇资金断流就会迅速崩塌。

这也揭示了上海贵酒产品竞争力不足的问题。

在行业整体承压的情况下,白酒市场的竞争已从“增量争夺”转为“存量厮杀”,尤其是在高端和次高端价格带。

上海贵酒定位“高端酱酒”,并将上海地域优势与智能制造作为突围点,但在头部品牌的碾压与中端品牌的夹击下,高端化战略严重受阻。

当前,高端白酒(800元以上价格带)市场基本被茅台、五粮液、泸州老窖等头部品牌垄断,茅台凭借品牌壁垒与渠道掌控力实现量价齐升;五粮液、泸州老窖则通过价格战与渠道深耕稳固了份额。

而该公司推出的“君道贵酿・天下酒”等高端产品,定价千元以上,但缺乏历史底蕴与消费基础,难以获得高端消费群体认可,终端动销停滞。

次高端价格带(300-800元)的竞争更加激烈,成为行业“价格战”的主战场,上海贵酒的核心产品就集中于此。

这意味着,该公司既要与国台、钓鱼台等成熟酱酒品牌,以及洋河、古井贡酒等浓香次高端品牌竞争,还要顶住次高端白酒需求疲软、价格倒挂普遍以及经销商利润被严重压缩的压力。

然而事实是,由于上海贵酒该类产品性价比不足,渠道推力薄弱,市场份额持续萎缩。

此外,商标败诉也是上海贵酒的一大经营难题。

2025年10月,江苏省高院终审判决上海贵酒侵害贵州贵酒商标权及不正当竞争成立,判赔418.85万元,并禁止使用"贵酒"企业名称,品牌资产归零。2026年4月9日,公司公告拟更名为上海君道酒企业发展股份有限公司。

图源/天眼查

事实上,上海贵酒与贵州贵酒的商标纠纷已经持续多年。

这场诉讼的背后,也反映出白酒行业存量竞争时代品牌资源的稀缺性——当行业增量空间收窄,头部企业开始通过法律手段清场,跨界者的生存空间被进一步挤压。

上海贵酒的溃败,为白酒行业与资本市场敲响警钟。白酒产业终究是重品质、重品牌、重渠道、重长期的实业赛道,脱离产能根基、依赖资本输血与高营销驱动的扩张则难以持续发展。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}