过会19个月未注册,烨隆股份倒在上市前夜

2026年4月,无锡烨隆精密机械股份有限公司再次成为资本市场关注焦点。这家主营汽车涡轮增压器零部件的企业,在2025年5月8日撤回上交所主板IPO申请,结束了约两年的上市征程。

图源/公告

值得关注的是,烨隆股份过会19个月未能提交注册的罕见经历,成为注册制下企业合规与成长性的典型样本。招股书与监管问询显示,烨隆股份不仅面临毛利率三连降、客户集中度高、新能源转型滞后的行业困境,更暴露出8.57亿元违规转贷、个人账户收付款等内控缺陷。

如今,IPO折戟近一年,这家家族企业仍在寻找突围之路。

1

19个月空窗期

烨隆股份的IPO之路,在2023年9月25日通过上交所上市委审议后,突然踩下了急刹车。这家深耕涡轮增压器零部件二十余年的无锡企业,曾是当年少数顺利过会的传统汽车零部件公司,但此后长达19个月的时间里,它始终未能向证监会提交注册申请,最终在2025年5月8日主动撤回了上市材料。

这场漫长的等待并非无因,首当其冲的是内控治理的历史遗留问题,这也是上交所首轮问询就重点追问的核心。

招股书显示,2018-2020年公司通过全资子公司烨红贸易违规转贷合计8.57亿元。

图源/招股书

2020年公司为满足银行受托支付要求,通过全资子公司烨红贸易进行转贷操作,涉及金额2.5亿元,资金最终全部用于母公司日常经营。尽管所有贷款均按期足额归还,未造成银行资金损失,但这种不符合规范的融资方式,暴露了公司早期资金管理的漏洞。

更受关注的是个人账户收付款问题。报告期内,公司曾通过实际控制人母亲吴红燕的个人账户收取废旧物资销售款,并支付部分员工薪酬。

不过与市场传言不同的是,招股书明确披露,所有通过个人卡收付的款项均已纳入公司账务核算,取得薪酬的员工也已完成个人所得税补缴,相关问题已于2020年10月前全部整改完毕。

股权结构的特殊性同样引发了监管的持续关注。发行前,吴云娇、吴云烨姐妹通过烨顺投资、烨成投资合计控制公司超90%的股份,股权高度集中。

更引人注目的是,2009年家族内部完成股权转让时,吴云娇年仅20岁,吴云烨尚未满14岁。尽管公司解释二人直至2017年才正式接管公司管理权,此前由父母负责实际运营,但上交所仍多次追问实控人认定的准确性,以及是否存在代持安排或规避法律责任的情形。

图源/招股书

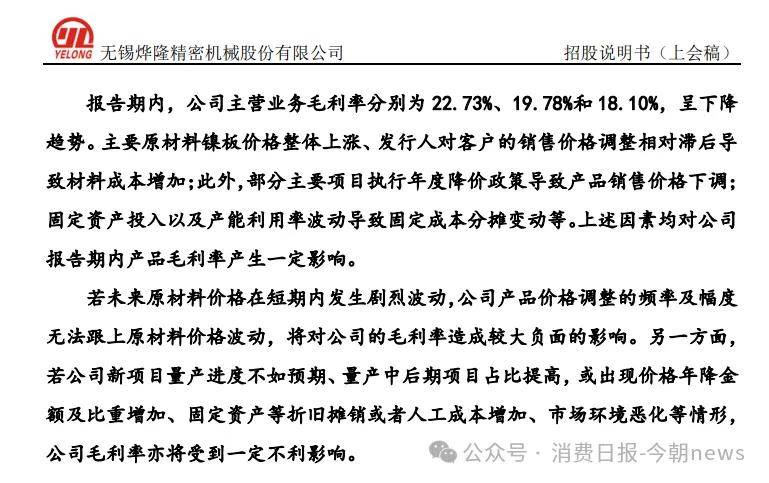

财务质量的持续恶化,则是压在烨隆股份身上的另一座大山。2020年至2022年,公司主营业务毛利率从22.73%一路下滑至18.10%。更为刺眼的是现金流数据:2022年公司净利润达1.03亿元,但经营活动产生的现金流量净额仅为136.46万元,净现比骤降至0.01。与此同时,公司存货账面价值从2020年的2.2亿元攀升至2022年的3.54亿元,占流动资产的比例最高达到43.15%,大量资金被存货占用,流动性风险持续累积。

2

涡轮壳业务的增长见顶

烨隆股份的困境,本质上是整个传统燃油车零部件行业的缩影。在过去几十年里,随着全球排放法规的日益严格,涡轮增压器凭借提升动力、降低油耗的优势,普及率不断提升,带动了涡轮壳等核心零部件的需求增长。

但新能源汽车的爆发式增长,彻底改写了行业的底层逻辑。纯电动汽车不需要涡轮增压器,混动车型虽然仍有需求,但整体市场规模的增长已远不足以抵消纯燃油车退出带来的缺口。行业的增长曲线戛然而止,取而代之的是残酷的存量博弈。

烨隆股份的业务结构,恰好站在了这场产业变革的对立面。

图源/招股书

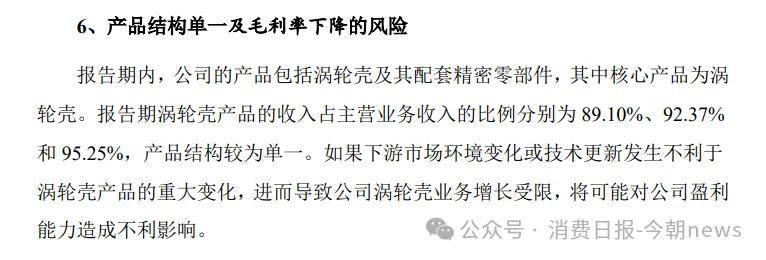

2020年至2022年,公司涡轮壳产品的收入占主营业务收入的比例分别为89.10%、92.37%和95.25%,呈现逐年攀升之势,几乎将所有鸡蛋都放在了燃油车这一个篮子里。这种单一的产品结构,在行业上行期能带来稳定的收益,但在下行周期却成为了弱点。

图源/招股书

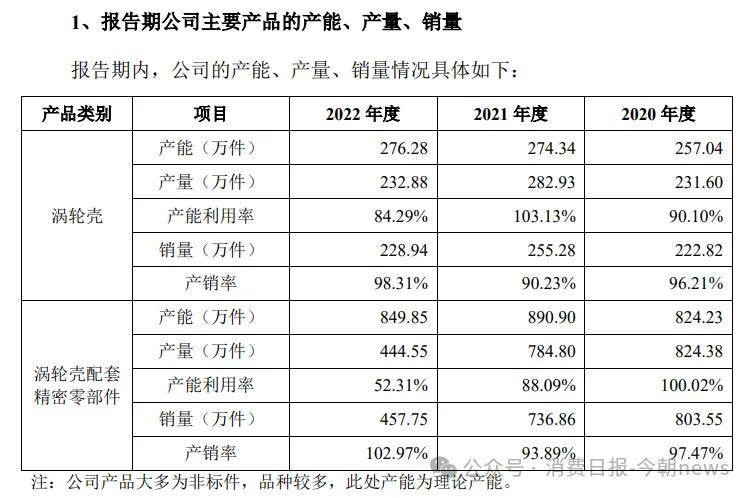

招股书数据显示,2020-2022年公司涡轮壳销量分别为222.82万件、255.28万件、228.94万件,2022年有所回落;平均售价分别为432.36元/件、424.89元/件、457.35元/件。

图源/招股书

受此影响,公司营业收入从2021年的11.77亿元下降至2022年的11.03亿元,同比下滑6.30%;归母净利润也从1.08亿元回落至1.03亿元,同比下降4.72%。

图源/招股书

2021年公司涡轮壳产能利用率曾高达103.13%,但到2022年已降至84.29%,配套精密零部件的产能利用率更是从100.02%骤降至52.31%。

与此同时,公司研发投入始终维持在较低水平,且主要集中在传统涡轮壳的工艺改进上,在混动专用涡轮壳、电动涡轮等新兴领域的技术储备严重不足。

全球涡轮增压器市场本就是寡头垄断的格局,作为二级供应商,烨隆股份处于产业链的中游,议价能力本就薄弱。在行业整体收缩的背景下,下游客户的成本压力不断向上传导,进一步挤压了公司的利润空间。

3

转型困局

面对行业的不可逆趋势,烨隆股份并非没有意识到转型的必要性。

招股书中,公司将“产品结构多元化”列为未来发展战略,提及将布局高铁刹车背板、航空航天配件等领域,并尝试开发新能源汽车相关零部件。但截至2022年末,这些新业务均未形成规模化收入,公司的业绩依然完全依赖传统燃油车市场。

转型的艰难,源于烨隆股份面临的“三重枷锁”,这几乎构成了一个无法破解的死局。

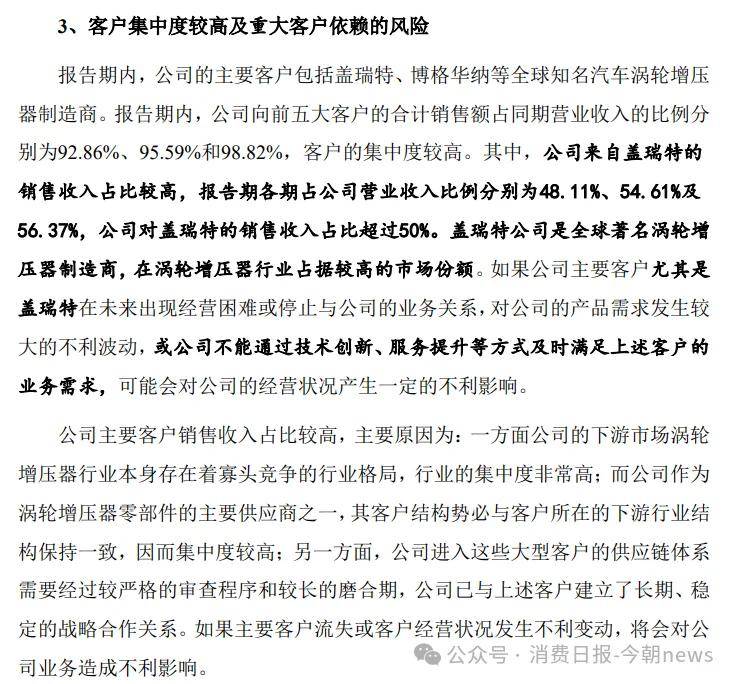

第一重枷锁是极端的客户依赖。2020年至2022年,公司向前五大客户的合计销售额占营业收入的比例分别为92.86%、95.59%和98.82%,其中对第一大客户盖瑞特的收入占比从48.11%飙升至56.37%。

图源/招股书

这种深度绑定的合作关系,在过去为公司带来了稳定的订单,但也让公司失去了自主发展的空间。公司的产品研发、产能扩张都必须围绕核心客户的需求展开,很难有多余的资源投入到新客户和新业务的开拓中。一旦核心客户调整供应链或订单下滑,公司的业绩将立刻受到冲击。

另外,烨隆股份深耕涡轮壳领域二十余年,积累了丰富的精密铸造和机加工经验,但这些技术主要适用于传统燃油车零部件。新能源汽车零部件在技术路线、生产工艺和质量标准上与传统产品存在巨大差异,公司在电机、电池、电控相关零部件领域几乎没有技术积累。

要实现跨界转型,不仅需要投入巨额资金进行研发和设备更新,还需要重新搭建研发团队和生产体系,这对于一家中小型制造企业来说难度极大。

最后,研发新产品、建设新生产线、拓展新客户都需要耗费巨额资金。2020年至2022年,公司资产负债率分别为68.43%、60.59%、54.35%,逐年回落但仍处于较高水平,虽然整体仍处于合理区间,但经营现金流的恶化和存货的高企,已经让公司的资金链日益紧张。

图源/招股书

IPO本是公司获取转型资金的最佳途径,但随着上市申请的撤回,短期内资本市场融资渠道受阻。失去了资本市场的支持,公司很难有足够的资金投入到新业务的研发和产能建设中。

烨隆股份曾在行业的黄金时代赚得盆满钵满,但当产业变革的浪潮袭来时,却因为路径依赖、客户绑定和资金约束,难以实现华丽转身。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}