震惊!无任何药品上市靠融资补助续命,新元素竟二度递表港交所?

图源/公司招股书

2026年3月20日,杭州新元素药业(以下简称新元素药业)二次递表港交所,由中信证券独家保荐。

这家2012年成立的生物科技企业专注代谢、炎症等领域,IPO前完成6轮约11.78亿元融资,2025年11月投后估值36亿元。

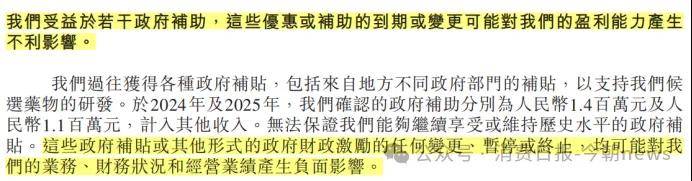

但是据招股书显示,截至2025年末,新元素药业无任何药品销售收入,主要靠外部融资、政府补助和利息维持公司运转,公司也在招股书中指出自身通过不同政府部门的补贴支持候选药物研发。

图源/公司招股书

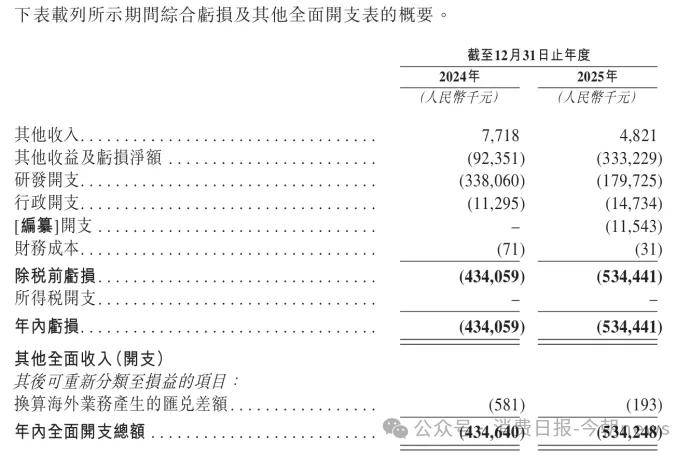

2023至2025年,公司累计亏损超10亿元,负债净额达14.07亿元。

除财务状况不佳外,该公司在筹备上市期间还卷入了千万级商业秘密互诉,同时还要面临赛道竞争白热化、现金流紧张等问题,如果上市失败且后续融不到资金,新元素药业可能面临生存危机。

1

三年亏损超十亿,仍无药品营收

新元素药业的发展不算顺利,公司试图通过烧钱研发痛风药在市场撕开口子,但投入三年始终处于亏损状态,累计亏损额高达10多亿,尚未有一款产品能带来收入。

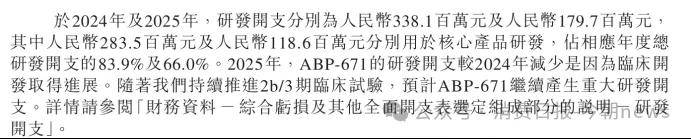

招股书显示,2023年至2025年,新元素药业的研发费用居高不下,始终占总经营开支的九成以上,分别为1.77亿元、3.38亿元和1.80亿元,主要投向核心产品ABP-671和临床阶段候选产品ABP-745。

其中,ABP-671是一款自主研发的小分子尿酸盐转运蛋白1(URAT1)抑制剂,专为痛风的一线治疗而设计,ABP-745也用于治疗痛风。

不过,从2012年成立至今,新元素药业还没有任何一款产品上市,经营性现金流只有流出没有流入。2024年,公司经营现金流净额为-3.68亿元,2025年为-1.19亿元。

在自身没有造血能力的情况下,新元素药业支出主要依赖往期融资和政府补助。

过去几年,新元素药业已经累计完成多轮融资用于核心产品临床开发与管线拓展,总额约11.78亿元,获得包括红杉中国、珠海丽珠、高特佳、元禾控股等知名机构长期持股。

如今,新元素药业仍处于高投入时期,但政府补助款却在收缩。

图源/招股书

2024年和2025年,新元素药业其他收入分别为771.8万元、482.1万元,2025年较2024年下滑37.5%。

图源/招股书

入不敷出让新元素药业亏损规模持续扩大,已经从2023年的0.97亿元增长至2025年的5.34亿元,三年时间翻5倍,累计亏损金额超10亿元。

根据招股书数据,截至2025年,新元素药业负债净额达到14.07亿元,相较于2024年末的8.73亿元大幅增长61.2%,流动负债净额占绝对比重,已于2025年末升至13.33亿元,较2024年末的9.64亿元增长38.3%。

招股书也明确提示,如果无法通过本次IPO或后续融资补充资金,现有资金状况将难以支撑公司持续运营。

另外,即便成功上市,新元素药业押宝的两款产品能否支撑其长期发展也存疑。

2

涉5000万商业秘密侵权诉讼案

过去三年,新元素药业几乎将大量资金投向了治疗痛风的ABP-671和ABP-745,尤其是ABP-671。

数据显示,2024年及2025年,研发开支分别为3.39亿元及1.8亿元,其中2.84亿元及1.19亿元分别用于核心产品研发,占相应年度总研发开支的83.9%及66.0%,ABP-745分别占总研发支出的14.1%、30.5%。

图源/招股书

目前,这两款仍处于临床阶段,其中,ABP-671已获授124项专利,还有34项专利申请正在审批中。

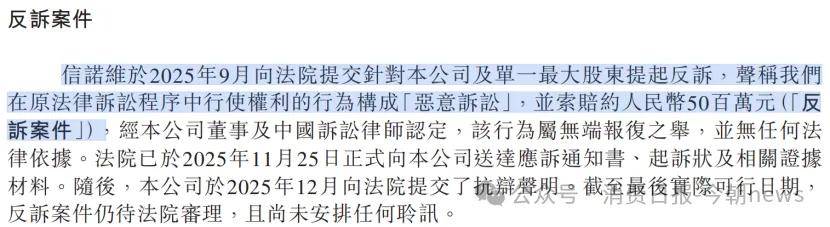

不过,新元素卷入了一起商业秘密侵权诉讼案。2024年10月,新元素药业向上海知识产权法院起诉同为创新药公司的苏州信诺维医药科技股份有限公司,指控其窃取商业机密。

新元素药业称,信诺维出于自身研发活动,擅自挪用及侵犯其关于URAT1抑制剂的商业机密,利用新元素药业专有技术知识来加速发现流程并生产自有药物XNW3009(与ABP-671构成竞争关系),要求信诺维停止窃取商业秘密、终止相关研发,并赔偿5000万人民币。

而在被告上法院后,信诺维选择于2025年8月向法院提起反诉,称新元素药业在原法律诉讼程序中行使权利的行为构成“恶意诉讼”,并索赔约人民币5000万元。

图源/公司招股书

对于信诺维此举,新元素先是主动撤诉,一周内又再次提起诉讼,而重新发起的诉讼在申请法院、诉讼请求、被告、案由等方面均未发生变化。

对于这一举动,新元素药业解释道,是为了就行政事宜与法院充分合作。

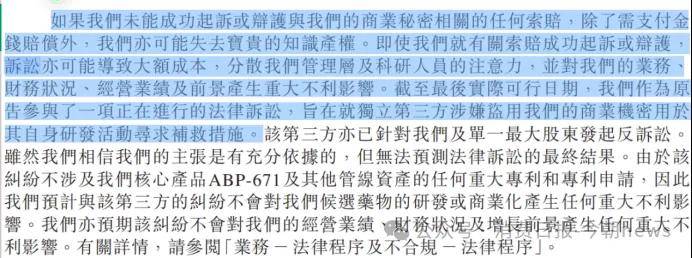

截至目前,法院尚未对该案做出终审,而据新元素药业的说法,公司虽然无法预测法律诉讼的最终结果,但该纠纷不涉及公司核心产品ABP-671及其他管线资产的任何重大专利和专利申请,预计与该第三方的纠纷不会对候选药物的研发或商业化产生重大不利影响。

但同时,新元素药业也在招股书中明确表示,对于商业秘密的保护,如果公司未能成功起诉或辩护与其商业秘密相关的任何索赔,除了需支付金钱赔偿外,也可能失去宝贵的知识产权。即使公司就有关索赔成功起诉或辩护,诉讼也可能导致大额成本,分散管理层以及科研人员的注意力。

图源/公司招股书

另一方面,尽管新元素药业瞄准了痛风药物市场,但根据招股书数据,全球痛风药物市场规模已从2019年的31亿美元收缩至2024年的27亿美元;受集采政策影响,中国市场也从5亿美元降至3亿美元。

图源/招股书

在市场空间被压缩的情况下,新元素药业更难以在激烈的市场竞争中站稳脚。

新元素药业商业化主要依靠合作方康哲药业,由后者负责ABP-671在中国内地、香港及澳门的独家商业化。

这意味着新元素药业要将部分核心利润让渡给合作方,且市场推广节奏、渠道建设、学术推广的深度和广度都可能受制于人。

相比之下,竞争对手恒瑞医药则拥有成熟、庞大的全国性销售网络和深厚的医生资源,产品上市后有望快速实现市场渗透;卫材作为跨国药企同样具备成熟的商业化体系。

不仅如此,URAT1抑制剂赛道内卷严重,ABP-671临床进度已经落后于卫材、恒瑞等同行。

在完全依赖ABP-671实现商业化的背景下,新元素药业的发展面临巨大挑战。

不过,对于新元素药业来说,目前更核心、更紧迫的问题,是能否顺利完成ABP-671临床开发并成功获批上市。

3

二次递表港交所背水一战

新元素药业的持续亏损与资金压力是ABP-671研发上市的重要制约因素,长期高投入未能换来回报,公司只能通过上市获取资金,维持产品研发。

继2025年9月向港交所提交招股书失效后,新元素药业于今年3月再度更新招股书,二次赴港IPO,试图通过港股18A(《香港联合交易所有限公司证券上市规则》第十八A章)登陆港交所。

港股18A是港交所为尚未盈利、甚至无收入的生物科技公司量身打造的上市通道,核心目的是解决创新药企“研发周期长、前期投入大、无利润但有潜力”的融资困境,被业内称为“未盈利生物科技公司的绿色通道”。

值得注意的是,从亏损规模来看,其他港股18A条款下拟上市的无收入医药企业相比,新元素药业处于较高水平。

同花顺iFinD数据显示,2024年,港股18A条款下拟上市或已上市、2024年同样没有产生营收的生物医药企业中,仅瑞科生物-B、腾盛博药-B、先为达生物-B的亏损规模超过新元素药业,其余至少35家公司的亏损规模更少。

而这很有可能是新元素药业最后的希望。

截至2025年末,新元素药业账面银行结余及现金仅1.85亿元。而据其披露的现金流量表,2025年全年公司经营活动所用现金净额为-1.19亿元,2024年这一指标为-3.68亿元。

这意味着,若仅依赖现有自有资金,公司现金流存在较大压力。

另一方面,招股书显示,新元素药业融资附带对赌性质的赎回条款,相关条款明确约定,若公司未能在约定期限内完成港股IPO,投资者有权要求公司按本金加约定年化利息赎回全部优先股。

一旦IPO进程受阻或失败,赎回条款将自动触发,公司将面临重大偿付压力与流动性风险,对持续经营构成重大不利影响。

对于新元素药业而言,此次冲刺港股18A是关乎自身能否继续向前发展的“续命之战”。从更宏观的层面来看,新元素药业的闯关之路,不仅是一家企业的命运抉择,更反映出国内创新药行业在研发投入、资金安全与商业化落地之间的深层矛盾与现实困境。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}