直击恒瑞医药出海痛点:20年仍换不来10%海外收入,靠NewCo能翻盘?

当Kailera Therapeutics的招股书在纳斯达克官网挂出,定价区间锁定14-16美元/股,拟募资超5亿美元,这场由恒瑞医药孵化的NewCo上市盛宴,被业内视为中国创新药国际化的一次关键突围。

回溯恒瑞的国际化征程,从2005年美国新泽西研发中心的悄然落地,到如今港股上市、NewCo冲刺纳斯达克,二十年时间里,这家国内医药龙头投入数十亿研发资金,签下上百亿美元BD合作,却始终未能挣脱“出海难、见效慢”的枷锁,海外收入占比长期在低位徘徊,成为中国药企龙头国际化困境的缩影。

二十年蹉跎,恒瑞的全球化之路,究竟卡在了哪里?当NewCo模式即将迎来资本市场的检验,这场模式革新能否真正打破中国药企出海的宿命,为恒瑞的国际化按下加速键?

01、二十年磨一剑,始终难越“及格线”

2005年,恒瑞医药在新泽西州成立首个海外研发中心,彼时的中国医药行业还处在仿制药主导的时代,恒瑞的国际化野心,始于对欧美规范市场首仿药的追逐。

这是一条最稳妥也最基础的出海路径——依托国内成熟的生产能力,将已过专利保护期的药品出口至欧美,赚取微薄的加工与授权利润。2011年,伊立替康注射液获准美国上市,成为恒瑞国际化的首个标志性成果;2017年,多西他赛注射液获美国FDA指定为对照标准制剂,让恒瑞在国际合规领域获得了初步认可。

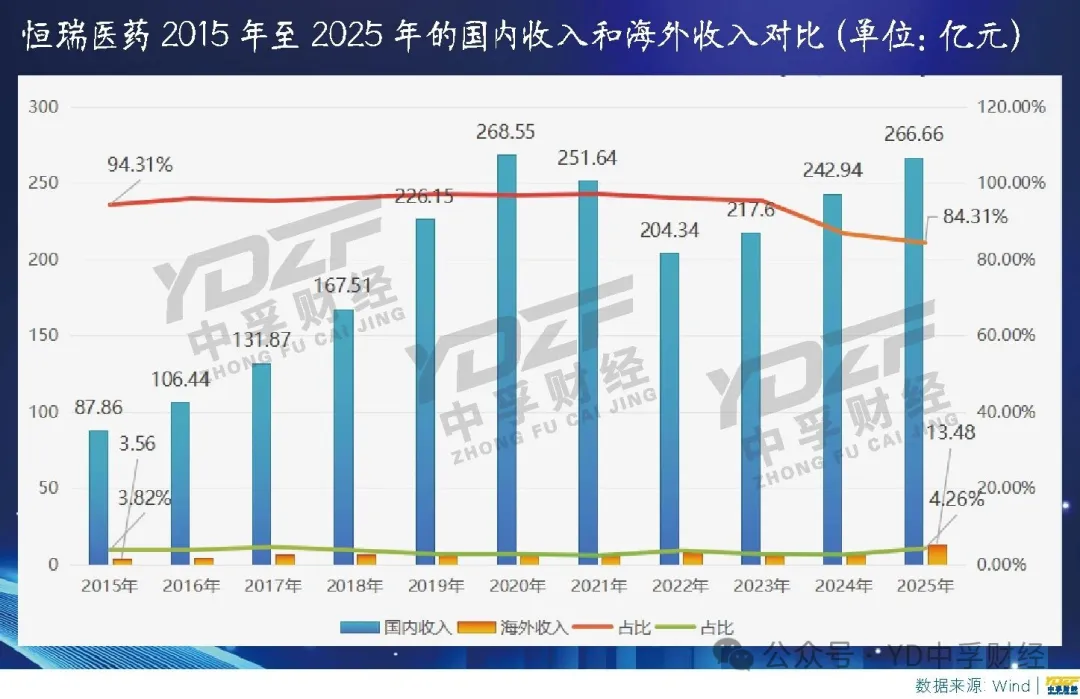

但这条“仿制药出海”之路,从一开始就注定难以走得长远。缺乏核心技术壁垒,产品同质化严重,加上国际市场对中国药企的认知偏见,恒瑞的仿制药出口始终停留在“赚辛苦钱”的层面,海外收入贡献极为有限,具体数据更能直观体现这份尴尬:2017年,恒瑞海外业务实现营业收入6.37亿元,这也是仿制药出海阶段的阶段性高点,此后便陷入波动下滑,2019年海外收入占总营收比重降至2.71%,2021年进一步下滑至2.38%,全年海外市场营业收入仅6.16亿元,其中仿制药出口占比超七成,却连公司总营收的2%都难以突破,所谓的“出海”更像是象征性的尝试,并未形成规模化、可持续的收入支撑。

2016年,随着卡瑞利珠单抗等创新药在国内获批,恒瑞果断转向“创新药自主出海”,启动“中美双报”战略,试图凭借自主研发的创新药打破困局,累计在海外开展20余项临床项目,投入巨资布局全球研发网络。

然而,自主出海的难度远超预期。临床效率低下、合规体系不完善、商业化能力缺失,多重短板叠加,让恒瑞的创新药出海屡屡碰壁。

多个国际多中心临床项目启动后,因与海外合作方沟通滞后、伦理审查适配不足,入组进度严重滞后,部分项目启动18个月仅完成43%入组;核心产品“双艾”组合(卡瑞利珠单抗联合阿帕替尼)两次收到FDA完整回复信(CRL),核心问题直指生产设施动态监测、工艺变更管理等不符合国际GMP标准,暴露了其质量体系与国际标准的巨大差距。

2023年起,恒瑞再次调整战略,转向BD授权与NewCo模式并行,密集达成12笔对外许可交易,潜在总交易额超270亿美元,包括与默沙东、GSK的重磅合作,2025年港股IPO募资约98.9亿港元,看似为国际化注入了新的动力。

但数据不会说谎:2023年恒瑞总营收为228.2亿元,海外收入约为6.17亿元,占比2.7%;2024年恒瑞总营收达279.85亿元,海外收入约7.16亿元,占比2.56%;2025年恒瑞全年总营收达316.29亿元,全年海外收入约为13.48亿元,虽较2024年实现翻倍增长,占比提升至4.26%,但仍难以体现规模化出海成效。

纵观恒瑞出海20年,其海外收入占比一直未突破10%。

而作为对比,2025年百济神州国际化表现堪称亮眼,全年营业收入达382.25亿元,其中海外收入占比超70%,全年海外收入约267.58亿元,仅海外收入规模就已是恒瑞2025年全年海外收入的19.8倍;即便仅看其核心产品百悦泽®,一款药物的全球销售额就达280.67亿元,远超恒瑞全年海外收入总和,两者的国际化成效差距悬殊,更凸显出恒瑞出海之路的艰难。

二十年耕耘,恒瑞的国际化始终未能突破“授权依赖、自主薄弱”的怪圈,未能真正实现从“产品出海”到“能力出海”的跨越。

02、困局未破:光鲜BD交易背后,四大短板仍在制约突围

如果说港股上市是恒瑞国际化的“资本补血”,密集的BD交易是其“资产变现”的尝试,那么这些动作并未从根本上破解其国际化的核心困境。时至今日,恒瑞的全球化之路,依然被四大短板牢牢束缚,看似热闹的出海动作,实则难以转化为持续的收入与核心竞争力。

商业化能力的断层,是恒瑞国际化最核心的梗阻。不同于跨国药企成熟的全球销售网络与学术推广体系,恒瑞的海外收入几乎全部依赖License-out授权收入,自主商业化能力严重缺失。在美国、欧洲等核心市场,恒瑞缺乏本地化的销售团队与渠道资源,难以触达终端医生与患者;同时,中国创新药在海外面临天然的“非本土”认知壁垒,医生对中国药企的研发能力、产品质量信任度不足,恒瑞即便推出有竞争力的产品,也只能通过低价策略打开市场,利润空间被严重压缩。2024年,恒瑞海外销售业务占比仅2.56%,这一数据背后,是其自主商业化能力的严重缺位。

合规与质量体系的短板,则成为恒瑞国际化的“绊脚石”。国际医药监管的严苛程度,远超国内市场,而恒瑞的生产、临床数据体系,始终未能完全达到国际标准。“双艾”组合两次被FDA驳回,核心问题集中在生产设施动态监测、工艺变更管理等细节上,即便完成整改,FDA新增的改进要求,仍暴露了其质量体系与国际标准的差距。此外,临床数据的完整性、可追溯性不足,也多次成为审批受阻的关键原因,让恒瑞的创新药出海之路步履维艰。

国际临床效率低下,进一步拉长了恒瑞的出海周期。创新药的全球化,核心在于临床数据的国际认可,而恒瑞在全球多中心研究中,暴露了明显的协同不足。与海外合作方沟通滞后,临床方案调整、数据对接不及时,导致项目频繁延期;样本量设计、终点指标选择不科学,难以满足FDA、EMA等监管机构的要求;伦理审查标准适配不足,进一步增加了审批风险。一款ADC项目曾因伦理审查差异,审批延迟超12个月,直接影响了产品的商业化进程,也消耗了大量的研发资金。

资本与生态的协同不足,则让恒瑞的国际化投入难以形成合力。港股IPO募资的75%投向研发与海外生产基地,但部分项目资金到位慢、使用效率低,未能及时补齐海外临床、注册的短板;全球15个研发中心看似布局广泛,但各中心之间缺乏有效协同,未能形成“研发-临床-注册-商业化”的完整闭环,资源分散导致国际化推进缓慢。光鲜的BD交易背后,是恒瑞难以将资产价值转化为持续竞争力的尴尬。

03、根因深挖:中国药企龙头国际化,为何陷入“出海难”?

恒瑞的困局,从来都不是一家企业的问题,而是中国药企龙头国际化的共性困境。当我们拨开恒瑞的个案迷雾,会发现中国药企的出海难,根源在于创新生态、监管适配、商业化能力、资本运作四大层面的系统性短板,这是中国医药行业从“跟跑”向“领跑”转型过程中,必须跨越的鸿沟。

原创性不足与靶点扎堆,是中国药企出海的核心瓶颈。中国创新药行业起步较晚,多数企业仍以“改良型创新”为主,缺乏全球首创的核心靶点与作用机制。数据显示,中国全新靶点药物仅11个,远低于美国的43个、欧洲的24个;热门靶点集中度高达41%,而美国仅为28%。恒瑞作为国内创新龙头,也未能摆脱这一困境,其核心管线多集中在已被海外药企验证的热门靶点,难以在国际竞争中形成差异化优势。同时,国内科研机构的成果转化率低,资本对早期创新项目的投入保守,企业更倾向于跟踪海外已验证的靶点,导致创新深度不足,难以推出真正具有全球竞争力的产品。

对国际监管规则的认知不足与体系差距,进一步加剧了出海难度。FDA、EMA等监管机构的规则复杂且严苛,而中国药企普遍缺乏对这些规则的深入理解,临床方案设计、数据要求、合规流程往往不符合国际惯例。国内临床体系与国际接轨不足,数据的完整性、溯源性难以满足国际监管要求,导致很多在国内获批的产品,在海外审批中屡屡碰壁。此外,新兴市场的注册壁垒同样高昂,东南亚要求重做临床试验、中东要求合资让股,进一步增加了中国药企的出海成本与难度。恒瑞“双艾”组合的审批受阻,正是中国药企监管适配不足的典型缩影。

商业化能力的缺失,是中国药企出海的“致命短板”。跨国药企凭借数十年的积累,掌控着全球70%以上的销售渠道与核心资源,形成了成熟的本地化运营体系。而中国药企的海外商业化团队建设普遍滞后,缺乏具备国际市场洞察、渠道管理、学术推广能力的专业人才;同时,中国创新药在海外的品牌认知度极低,难以与跨国药企竞争,只能陷入“低价难盈利、高价难销售”的两难境地。此外,全球医保体系的差异巨大,海外医保谈判周期长、报销比例低,进一步制约了中国药企产品的商业化落地。

长周期投入与资本风险承受能力不足,则让中国药企的出海之路举步维艰。创新药研发是典型的“十年十亿十失败”的高投入、长周期工程,国际III期临床的成本是国内的5倍以上,而中国创新药行业正面临资本寒冬,2021-2024年一级市场融资额从近900亿元降至270亿元,很多企业面临资金链紧张的问题。同时,国际地缘政治风险加剧,美国《生物安全法案》等政策限制中国药企的合作与融资,进一步压缩了资本运作空间。即便恒瑞通过港股IPO与BD融资缓解了资金压力,也未能建立起可持续的全球资本循环体系,难以支撑长期的国际化投入。

04、NewCo破局:是“救命稻草”,还是出海新范式?

就在中国药企龙头集体陷入出海困局之际,恒瑞孵化的Kailera Therapeutics即将登陆纳斯达克,这场NewCo上市,被寄予了破解中国药企出海难题的厚望。

作为恒瑞GLP-1管线的承载主体,Kailera成立不足两年,已完成10亿美元融资,此次IPO拟募资4.59-5.29亿美元,核心团队均来自渤健、礼来等国际顶级药企,这样的配置,无疑为恒瑞的国际化带来了新的可能。

对恒瑞而言,Kailera的上市,首先破解了国际化的资金瓶颈。创新药的全球临床投入巨大,单一企业难以承担持续的高成本,而NewCo模式通过将高投入的GLP-1管线剥离至独立平台,实现了“前端研发+海外资本”的分离。恒瑞无需承担GLP-1管线全球III期临床(4700+人)的巨额亏损与失败风险,仅通过授权获得1.1亿美元首付、57.25亿美元里程碑以及销售分成,同时持有Kailera上市后9.8%的股权,分享其估值增长的红利。更重要的是,Kailera的IPO,搭建起“A股+H股+纳斯达克”的三平台融资体系,大幅提升了恒瑞的全球融资能力与资本流动性,为其后续国际化投入提供了持续的资金支撑。

风险隔离,是NewCo模式的另一大核心价值。恒瑞将高风险、长周期的全球临床管线剥离,既保护了母公司的财务稳健,又避免了单一管线失败对企业整体的冲击。Kailera作为独立主体,直接对接美国FDA与市场,引入国际管理团队,能够更快速地适配国际监管规则与市场需求,降低恒瑞母公司的合规与运营压力。这种“风险隔离、专业运营”的模式,让恒瑞能够聚焦前端研发与核心管线布局,实现资源的优化配置。

更关键的是,Kailera的上市,正在补齐恒瑞国际化的能力短板。Kailera的CEO为前渤健高管,CCO为前礼来肥胖业务负责人,拥有丰富的全球临床与商业化经验,能够快速搭建美国市场的销售渠道与学术推广体系,直接弥补恒瑞自主商业化能力不足的短板。同时,Kailera在生产、临床、数据合规等方面直接对标国际标准,其运营模式将倒逼恒瑞母公司提升自身的合规能力与临床效率,形成“子公司示范、母公司复制”的能力提升闭环,逐步缩小与国际药企的差距。

从行业层面来看,Kailera的IPO,验证了“中国资产+海外资本+全球运营”的NewCo模式的可行性,为中国药企国际化提供了可复制的新范式。长期以来,中国药企的出海多停留在产品授权层面,难以实现体系化输出,而NewCo模式通过股权绑定、资本联动、专业运营,推动中国药企从“产品输出”升级为“资产+资本+人才+体系”的全方位输出,构建起“研发授权→海外资本化→全球上市→商业化落地”的完整生态。这种模式不仅能够帮助中国药企破解资金、合规、商业化的多重困境,更能推动中国创新药融入全球创新链,提升中国药企的全球话语权。

当然,NewCo上市并非恒瑞国际化的终点,也不意味着其困境将彻底破解。2026年7月,“双艾”组合将迎来美国FDA的关键审批,这是对恒瑞自主出海能力的重要检验。

Kailera上市后,GLP-1管线的临床进展与商业化表现,仍面临诸多不确定性;同时,恒瑞仍需持续提升生产合规与临床效率,避免依赖单一GLP-1管线,应对国际竞争与地缘政治的潜在风险。

结语:

恒瑞医药二十年的国际化蹉跎,是中国创新药行业从“跟跑”向“领跑”转型的真实写照——怀揣全球化的野心,却受制于系统性的能力短板,在仿制药出海、自主创新出海、BD授权出海的路径中反复试错,却始终未能真正突破困局。

Kailera的即将上市,为恒瑞的国际化带来了新的希望,也为中国药企龙头出海提供了新的思路。这场模式革新,不仅是资本层面的联动,更是能力层面的补位与生态层面的重构,它让恒瑞摆脱了“单打独斗”的出海困境,通过资源整合、风险隔离、专业运营,逐步补齐商业化、合规、临床效率的短板,推动国际化从“单点突破”迈向“平台化布局”。

对恒瑞而言,NewCo上市只是国际化3.0时代的起点。未来,如何以Kailera为标杆,将这种模式复制到更多核心管线,如何持续强化原创能力、完善合规体系、搭建全球运营网络,如何在国际竞争中形成差异化优势,仍是其需要跨越的鸿沟。但可以肯定的是,恒瑞的这场突围,不仅关乎自身的全球化命运,更将为中国药企龙头的国际化之路,提供宝贵的经验与启示。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}