三一重工2025年营业总收入897亿元,海外成新增长引擎

当市场还在惯性讨论工程机械行业的国内周期波动,很少有人注意到,为了真正走向全球化,三一重工股份有限公司(以下简称“三一重工”),已经准备了多年,2011年、2012年,三一重工曾两度筹划赴港上市,均铩羽而归。

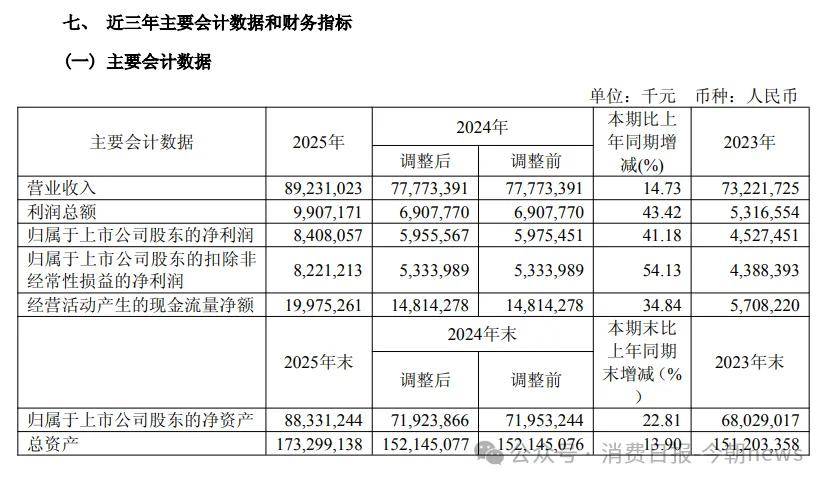

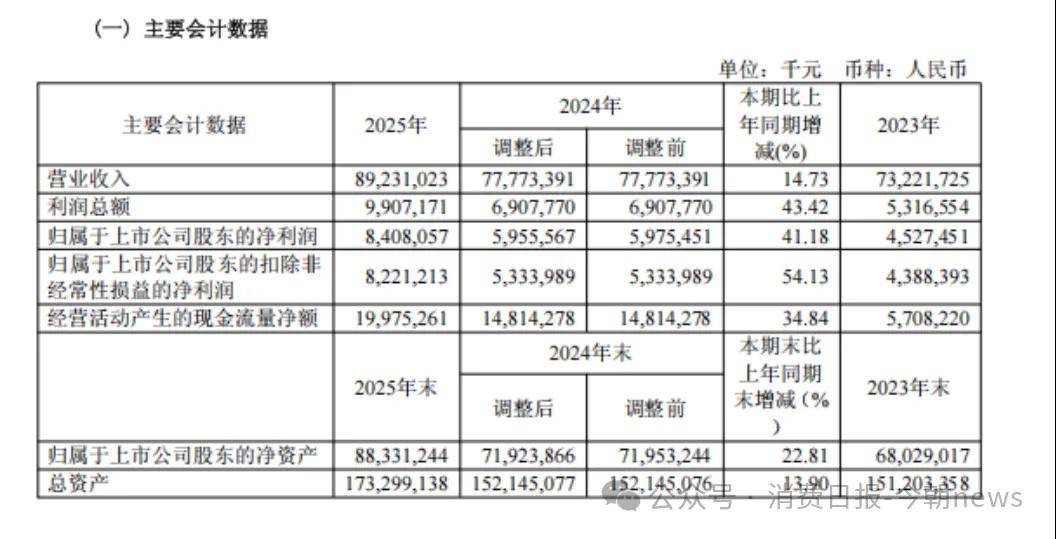

如今,终于用134亿港元的募资和一份超预期2025年年报,交出了自己的答案。2025年三一重工实现营业收入892亿元,同比增长14.7%。归属于母公司所有者的净利润84.08亿元,同比增长41.2%,净利润增速是营收增速的2.8倍。

图源/公司财报

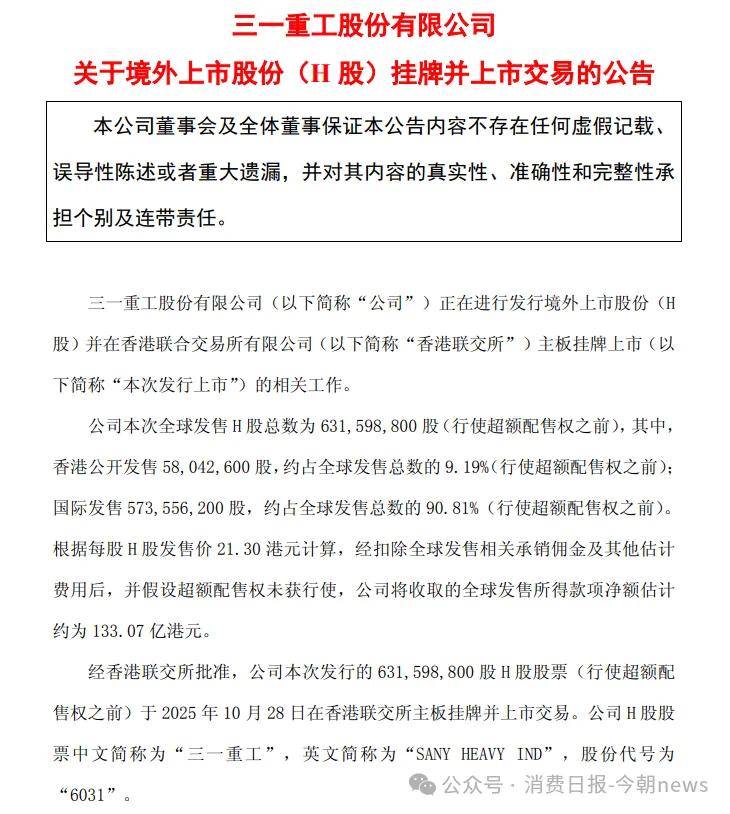

2025年10月28日,三一重工在香港交易所主板正式挂牌上市。继中联重科后,三一重工成为又一两地上市的工程机械企业。

值得关注的是,此次港股上市,三一重工共募资约134.5亿港元(约合123亿元人民币)。据界面新闻报道,此次招股引入了21名基石投资者,其中包括淡马锡、贝莱德、盈峰资本、高瓴、瑞银资管、橡树资本等20多家机构,共认购7.59亿美元(约合53.89亿元人民币)的发售股份。

图源/三一重工公告

而在2003年7月3日,该公司已登陆上海证券交易所,实现A股上市。

作为挖掘机销量老大,三一重工从依赖国内基建周期的单一设备制造商,已转型为全球化的综合装备服务商。

1

营业总收入897亿元,

同比增长超14%

目前,三一重工已形成覆盖混凝土机械、挖掘机械、起重机械、桩工机械、路面机械等五大核心品类的完整产品矩阵,同时布局金融服务、融资租赁、后市场维修保养等增值业务。

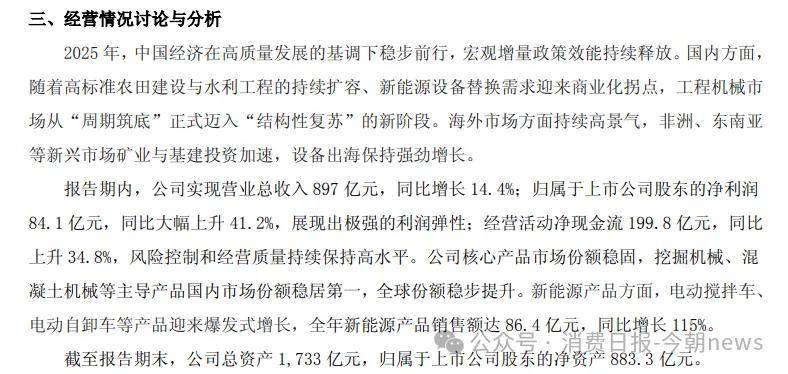

2025年公司实现营业总收入897亿元,同比增长14.4%,而净利润84.1亿元,同比上升41.2%,公司总资产1733亿元,归属上市公司股东的净资产883.3亿元,三一重工的利润增速远超营收增速的核心原因,在于产品结构的持续优化和高毛利业务占比的提升。

图源/公司财报

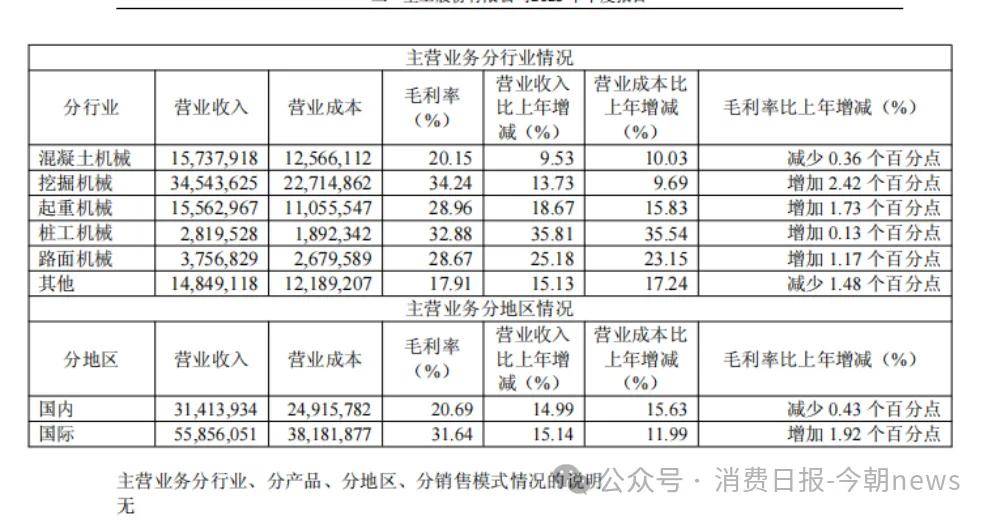

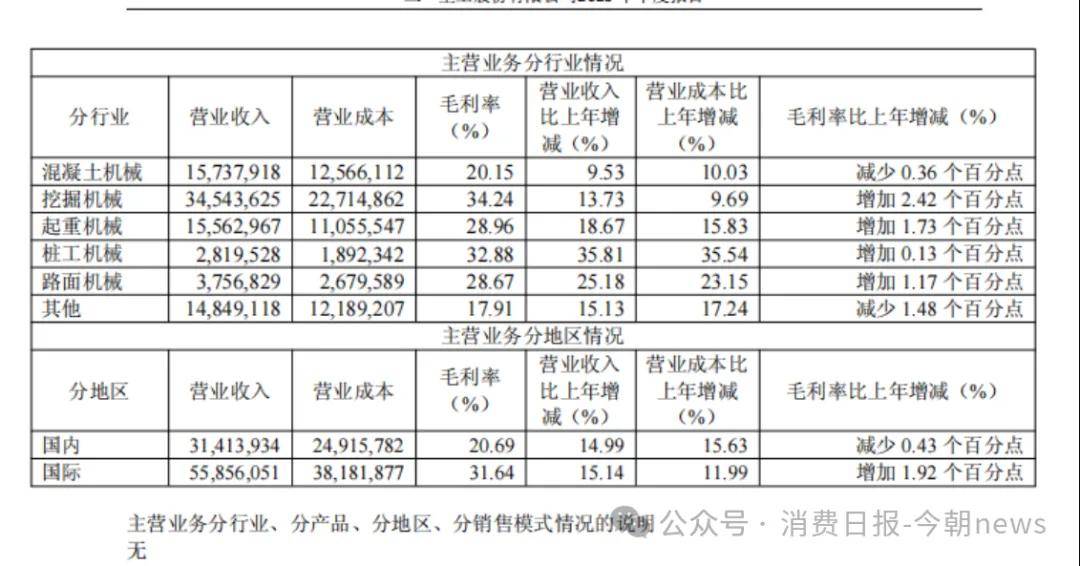

从财报数据来看,挖掘机械和混凝土机械等产品是第一大收入来源,其中,挖掘机械全年实现收入345.44亿元,同比增长13.73%。混凝土机械实现收入157.38亿元,同比增长9.53%。

起重机械实现收入155.63亿元,同比增长18.67%,桩工机械和路面机械分别实现收入28.2亿元和37.57亿元,同比增长35.81%和15.13%,其他业务板块实现收入同比增长15.13%。

值得注意的是,新能源产品电动搅拌车、电动自卸车等产品2025全年新能源产品销售额达86.4亿元,同比增长115%。

图源/公司财报

2025年公司工程机械相关业务毛利率为27.7%。

图源/公司财报

近年来,三一重工在全球129个国家和地区上线统一客户互动界面MySANY,实现客户一键沟通、线上可视、服务网点实时查看等便捷功能,大幅提升服务效率,改善客户体验。

图源/公司财报

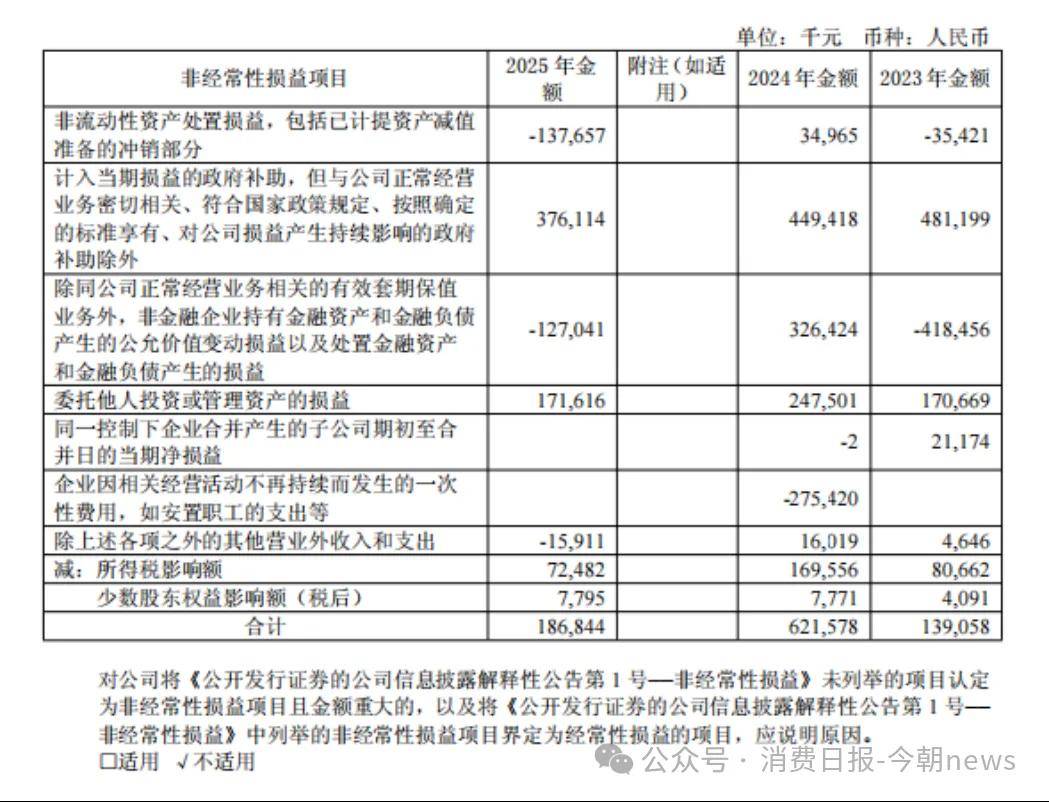

回看财报数据,2025年三一重工扣除非经常性损益后的净利润为82.21亿元。另外,非经常性损益净额1.87亿元,其中政府补助3.76亿元和非流动性资产处置损益1.38亿元。数据表明,公司年度利润绝大部分由核心主业创造,并未依靠补贴、资产处置等一次性收益增厚利润。

图源/公司财报

2

海外成新增长曲线

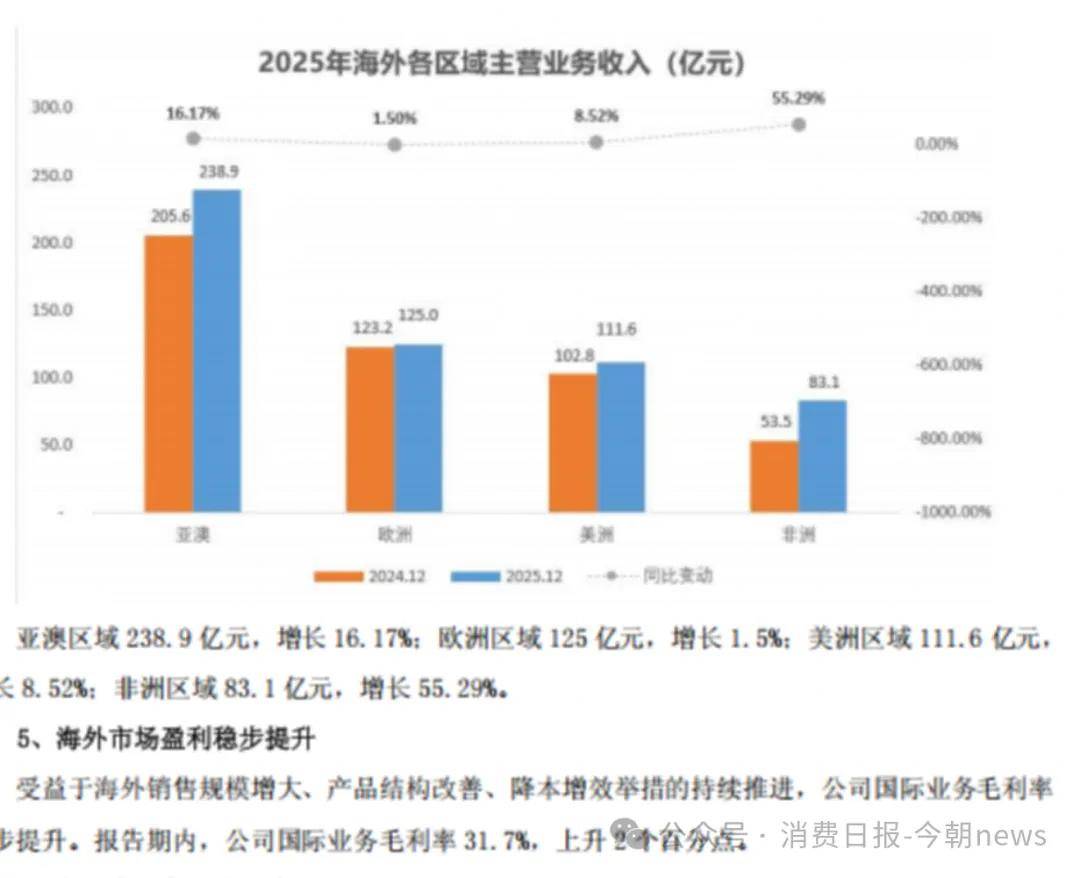

2025年三一重工最核心的变化,是海外业务正式超越国内业务,成为公司的新增长引擎。公司实现国际主营业务收入558.6亿元,同比增长15.1%,国际主营业务收入占比64%。

图源/公司财报

亚澳地区收入238.9亿元,增长16.17%,欧洲区域125亿元,增长1.5%。美洲区域111.6亿元,增长8.52%,非洲区域收入增长55.29%,为83.1亿元。

受益于海外销售规模增大,三一重工国际业务毛利率稳步提升,三一重工的国际业务毛利率达31.7%,上升2个百分点。国金证券认为,随着全球基建与矿业投资高景气度,看好三一重工海外收入、利润持续扩张。

图源/公司财报

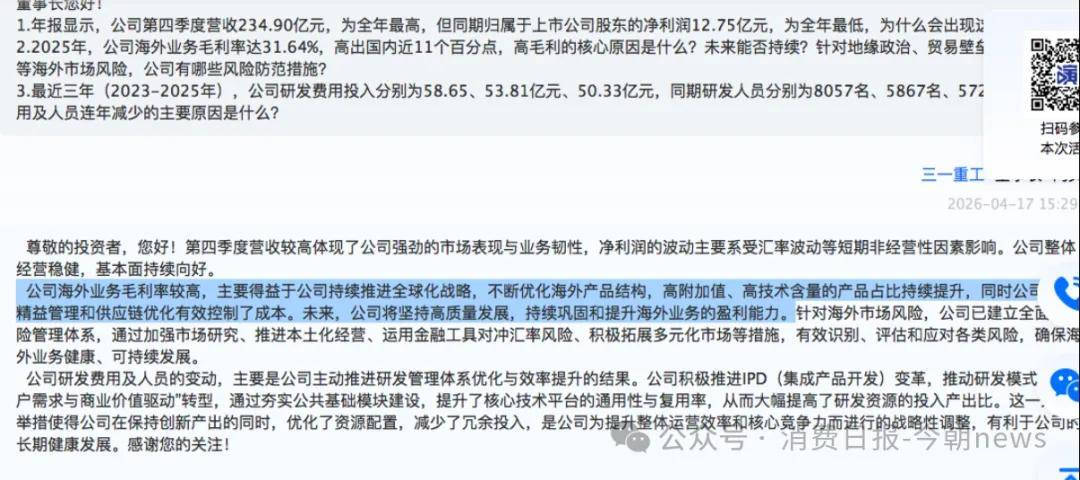

三一重工认为,公司海外业务毛利率较高,主要得益于公司持续推进全球化战略,不断优化海外产品结构,高附加值、高技术含量的产品占比持续提升,同时公司通过精益管理和供应链优化有效控制了成本。

图源/上证互动易

全球化的深入推进,不仅带来了收入规模的增长,更是三一重工能够在全球市场突破的关键。以2020年至2024年累计销售量计,三一重工在全球挖掘机市场中份额位列第一。

据界面新闻报道,预计2025年增至2189亿美元,2030年达2961亿美元。北美、亚澳、欧洲、中国将是全球工程机械主要市场。相比卡特彼勒、小松等国际巨头,三一重工的优势在于更快的市场响应速度、更灵活的定制化能力和更完善的服务体系。

三一重工认为,公司已经完成了从国内企业到全球化企业的转型,建立了全产业链的竞争优势,增长的可持续性显著增强。未来,随着全球化战略的深入推进和新兴赛道的逐步成熟,三一重工有望继续保持稳健增长,向全球工程机械行业龙头的目标迈进。

3

研发费用下降

公司2025年综合毛利率达到27.5%,分产品来看,挖掘机械毛利率最高,达到34.2%,同比提升2.42个百分点,混凝土机械毛利率为20.2%,同比提升0.36个百分点,起重机械毛利率为28.96%,同比提升1.73个百分点。

根据中国工程机械工业协会的数据,2026年一季度,挖掘机主要制造企业共销售挖掘机73336台,同比增长19.5%。其中,国内销量39579台,同比增长8.25%,出口33757台,同比增长36.1%。

图源/公司财报

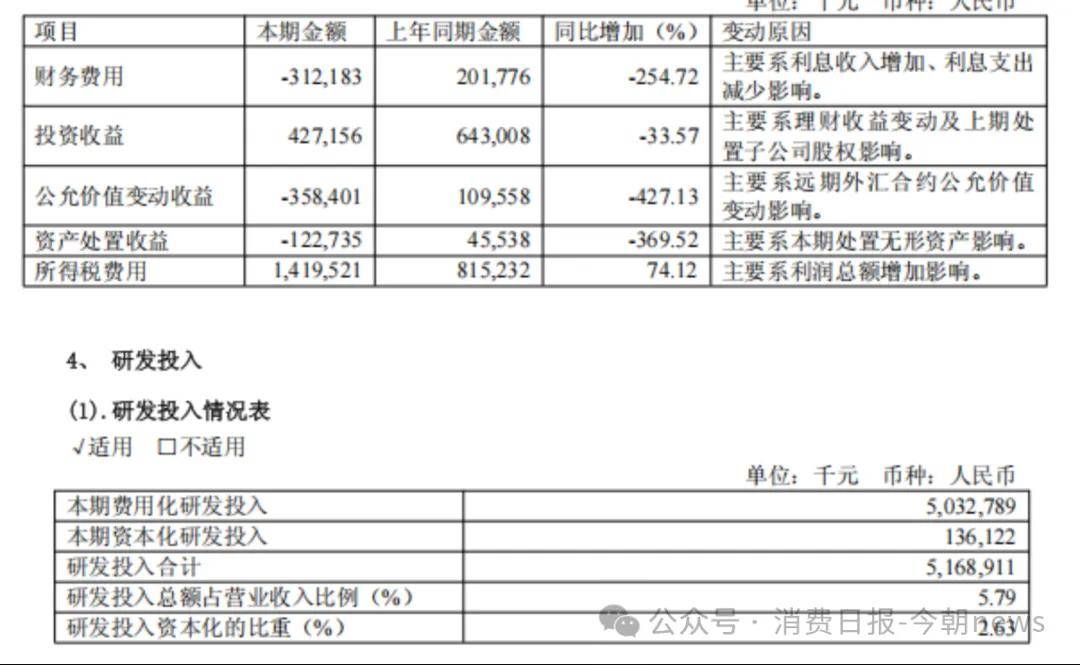

值得注意的是,2025年三一重工公司财务费用为-3.12亿元,同比减少5.14亿元。

年报数据显示,2023年—2024年,公司研发费用投入分别为58.65、53.81亿元,2025年,三一重工的费用投入为50.33亿元。

针对研发费用投入减少问题,三一重工回应“公司研发费用及人员的变动,主要是公司主动推进研发管理体系优化与效率提升的结果。这一系列举措使得公司在保持创新产出的同时,优化了资源配置,减少了冗余投入。”三一重工认为这是公司为提升整体运营效率和核心竞争力而进行的战略性调整,有利于公司的长期健康发展。

图源/公司财报

2025年,公司经营活动产生的现金流量净额达到199.75亿元,同比增长34.8%,为归母净利润的2.38倍,盈利现金转化率创下历史新高。

H股上市后,三一重工资本实力进一步增强,资产负债率有望持续下行,为未来海外并购与研发投入提供了充足的资金保障,除此之外,三一重工也面临一些挑战,比如全球地缘政治冲突带来的贸易壁垒、国际巨头的激烈竞争、原材料价格波动等。

在年报中,三一重工注明“若未来全球经济增速放缓,或国内基建、房地产等下游投资需求不及预期,国内市场存量竞争加剧,叠加复杂的地缘政治与国际贸易环境变化,可能使公司面临产品毛利率下降及海外市场拓展受阻的风险”,表明工程机械行业受宏观经济及固定资产投资周期影响显著。

另外,公司存在一定数量的美元、欧元、日元等外币的业务,如果相关币种汇率波动,将对公司财务状况产生一定影响。三一重工认为,未来将坚定深化“全球化、数智化、低碳化”三大战略。在低碳化方面,将持续强化在纯电、混动、氢燃料等领域的技术研发与产品迭代,建设全流程绿色生产链,打造新的业绩增长点。

三一重工的发展史是中国工程机械行业从追赶到领跑的缩影,1989年梁稳根带领团队在湖南涟源创立涟源茅塘焊接材料厂开启创业之路,1994年毅然切入工程机械赛道并将总部迁至长沙、正式更名三一重工。

2003年登陆上交所成为中国工程机械第一股,2011年登顶全球混凝土机械制造商榜首,此后持续突破核心技术壁垒,挖掘机销量自2020年起连续多年位居全球第一,逐步成长为覆盖混凝土机械、挖掘机械、起重机械等全品类的全球工程机械龙头企业,2025年公司在港交所H股上市,完成A+H两地资本布局。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}