二度叩关A股,康美特能否交卷?

2023年科创板主动撤单后,2026年5月,北京康美特科技股份有限公司(下称“康美特”)向北交所提交注册稿,冲刺上市。

图源/招股书

这一次,康美特是手握2022-2025年财务数据、头顶国家级专精特新“小巨人”光环的资深玩家。

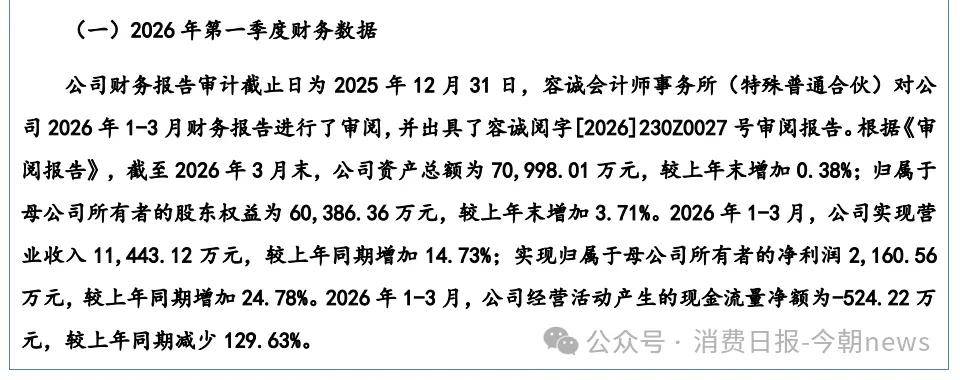

2023-2025年,康美特分别实现营业收入3.84亿元、4.23亿元和4.69亿元,归母净利润分别为4513.51万元、6270.07万元和8532.72万元。

图源/招股书

2026年第一季度,公司延续增长态势,实现营业收入1.14亿元,同比增长14.73%,归母净利润2160.56万元,同比增长24.78%。

图源/招股书

但光环之下,一组关于应收账款坏账的数据让这场二次IPO充满了不确定性。

公司的电子封装材料业务毛利率高达56.98%,贡献了超过八成的毛利,而高性能改性塑料业务毛利率不足19%,其中高热阻改性聚苯乙烯产品更是持续亏损,却在报告期内逆势扩张,曾是监管问询的焦点。

更微妙的是客户结构,前五大客户集中度较低的情况下,客户群体以中小型LED封装企业为主、抗风险能力偏低。当“国产替代”的宏大叙事撞上脆弱的客户基本盘,康美特的故事便不再只是一场简单的融资续命,而是一场关于技术含金量与经营质量的双重压力测试。

1

三年营收攀升至4.69亿元

2023年至2025年,公司营收从3.84亿元攀升至4.69亿元,归母净利润从4513.51万元跃升至8532.72万元,三年累计增长89%。净利润的增速远超营收,表面上体现了规模效应与产品结构的优化,但利润的“含金量”却持续受到资产减值的影响。

2023-2025年,公司信用减值损失分别为576.07万元、452.50万元和956.25万元,资产减值损失分别为348.57万元、422.00万元和331.56万元,合计减值损失占当期利润总额的比例分别为18.90%、11.84%和13.19%。

图源/招股书

其中,应收账款坏账损失是减值的主要来源,三年分别为578.40万元、389.63万元和950.04万元。

2025年信用减值损失同比大幅增长111.32%,主要系公司对赤壁市中亮光电科技有限公司、鞍山新光台电子科技有限公司、今上半导体(信阳)有限公司、深圳市中顺半导体照明有限公司等预计无法收回账款的客户全额计提坏账准备所致。

此外,公司当年实际核销应收账款588.91万元,包括鞍山新世创科技有限公司208.71万元、天津宇屹新材料科技发展有限公司160.44万元等,均因无法收回转备查簿催收。

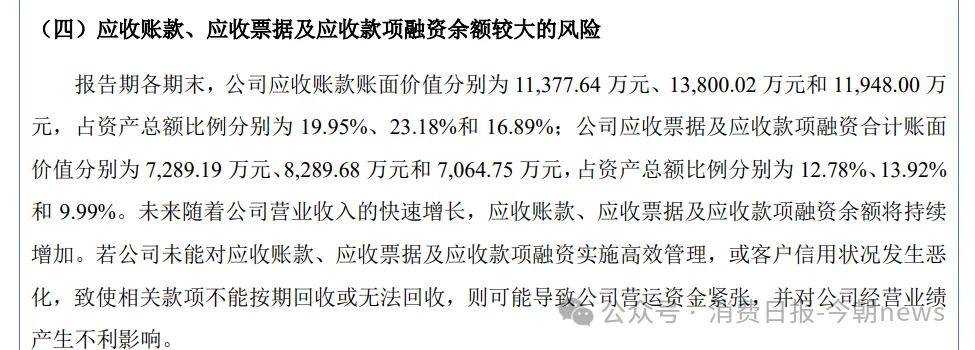

截至2025年末,公司应收账款账面余额为1.44亿元,账面价值为1.19亿元。其中,信用期外应收账款余额为7069.53万元,占应收账款总余额的49.09%,接近半数。

图源/招股书

2023-2025年,康美特应收账款周转率分别为3.58次、3.36次和3.65次,存货周转率分别为4.38次、3.95次和4.15次,整体保持稳定。

2025年应收账款周转率较上年有所提升,主要系公司加强了应收账款管理,期后回款情况改善。截至2026年3月31日,公司2025年末应收账款的期后回款金额达7242.28万元,回款比例为50.29%。换言之,康美特的增长是真实的,但增长模式带有鲜明的“赊销驱动”特征,在中小客户为主的结构下,每一笔收入的确认都伴随着信用风险的累积。

2

业务毛利增长

康美特主营业务为高分子新材料的研发、生产与销售,产品分为电子封装材料和高性能改性塑料两大板块,其中电子封装材料贡献了公司近60%的收入和超80%的毛利,是公司的核心业务。

报告期内,公司电子封装材料收入从2023年的2.33亿元增长至2025年的2.70亿元,毛利率从47.45%提升至56.98%。

2023-2025年,公司新型显示领域收入分别为1.10亿元、1.54亿元、1.65亿元,占主营业务收入的比重从28.93%提升至35.35%。

图源/招股书

其中,Mini LED背光模组领域收入增长最为迅猛,三年分别实现2339.73万元、4649.31万元、6864.59万元,占比从6.13%提升至14.68%。这一增长与行业趋势高度契合:2023-2025年上半年,京东方Mini/Micro LED业务收入同比分别增长81.42%、49.76%、7.76%,瑞丰光电Mini LED背光产品销售额同比分别增长87%、57%、43%,下游需求的爆发直接带动了上游封装材料的放量。

同时,全彩LED直显领域收入保持稳定增长,实现7266.53万元,占主营业务收入的15.54%,公司通过逐步替代国际供应商,在东山精密、苏州晶台等头部客户中的采购份额持续提升。

图源/招股书

半导体专用照明领域成为电子封装材料的另一重要增长点。

报告期内,公司该领域收入从2023年的3434.32万元增长至2025年的4500.79万元,占比稳定在9%-10%区间。随着车用照明、植物照明等新兴市场的快速发展,对LED封装材料的光学性能和可靠性提出了更高要求,公司针对不同应用场景开发的定制化产品已通过多家行业知名客户验证,实现了规模化应用。

与之形成对比的是,公司主动缩减了竞争激烈、利润空间较低的半导体通用照明领域业务,该领域收入从2023年的8023.99万元下降至2025年的4641.36万元,占比从21.01%降至9.92%,产品结构的持续优化推动了整体毛利率的提升。

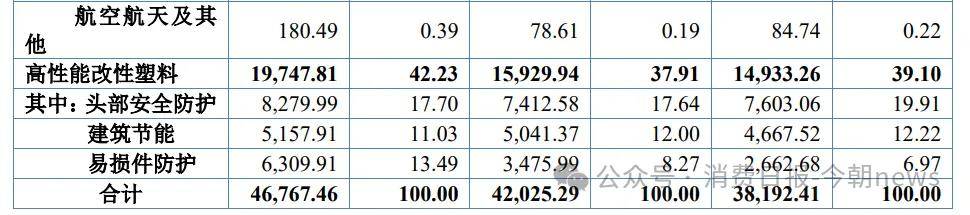

高性能改性塑料业务则保持稳步增长,2023-2025年收入分别为1.49亿元、1.59亿元、1.97亿元,毛利率分别为18.62%、14.02%、18.65%。

图源/招股书

该业务主要包括高抗冲改性聚苯乙烯和高热阻改性聚苯乙烯,应用于头部安全防护、易损件防护和建筑节能三大领域。其中,易损件防护领域增长最为突出,收入从2023年的2662.68万元增长至2025年的6309.91万元,占比从6.97%提升至13.49%,主要得益于公司成功进入亿纬锂能、三星等知名企业供应链,锂电池防护领域产品需求大幅增长。

头部安全防护和建筑节能领域收入则保持相对稳定,为公司提供了稳定的现金流支撑。

研发投入方面,公司持续保持高强度研发投入,为技术创新提供了有力支撑。2023-2025年,公司研发费用分别为2834.80万元、3094.97万元、3139.77万元,占营业收入的比例分别为7.38%、7.32%、6.69%,与同行业可比公司平均水平基本一致。研发费用中职工薪酬占比超50%,公司通过提高研发人员薪酬激励,吸引和留住了一批核心技术人才。

报告期内,公司重点开展了Mini LED直显用封装材料、车规级LED有机硅、集成电路先进封装用环氧塑封料等项目的研发。

图源/招股书

3

二次闯关,

国产替代叙事下的突围

葛世立带领中科院背景的研发团队在北京中关村科技园区注册成立公司,最初仅从事通用高分子改性塑料的研发生产,在化工行业的红海竞争中艰难起步。公司创立之初就确立“先导高分子材料国产化”战略,投入当时完全依赖进口的高端LED有机硅封装胶赛道。

此后四年,康美特在国际巨头的夹缝中默默攻坚,2012年推出国内首款量产级高折射率有机硅封装胶,成为全球第三家掌握该核心技术的企业,一举打破海外垄断。随后十年,公司逐步实现通用照明LED封装胶的全面国产替代,产品打入欧司朗、首尔半导体等全球头部厂商供应链。

2018年,当行业仍在争夺传统LED市场份额时,康美特再次展现超前战略眼光,抽调核心研发团队成立专项小组,率先布局Mini/Micro LED高端封装材料。经过三年上千次实验,公司在2021年实现Mini LED有机硅封装胶量产,性能达到国际先进水平,随后迅速导入京东方、三安光电等头部客户体系。2023-2025年,公司Mini LED业务收入三年复合增长率高达91.70%,完成了从“跟随者”到“领跑者”的跨越。

资本道路上,公司2016年挂牌新三板,2023年摘牌冲刺科创板未果后,于2025年6月转战北交所,2026年4月30日顺利过会,2026年6月1日获得证监会注册批复,向着全球领先的电子封装材料供应商目标迈出关键一步。

对于康美特而言,本次转战北交所,既是对资本市场的再次冲击,也是对自身经营模式的一次大考。在半导体产业国产替代的大背景下,公司既面临着难得的发展机遇,也需要解决诸多深层次的结构问题。

随着国内半导体产业的快速发展,国产替代进程明显加速,为康美特等本土企业提供了巨大的市场空间。除了传统的LED照明领域,电子封装材料在Mini/Micro LED、半导体显示、新能源汽车、光伏等新兴领域的应用也日益广泛。

作为国家级专精特新重点“小巨人”企业,康美特在技术研发方面具备一定的积累,公司围绕有机硅封装材料及环氧封装材料两大技术平台,形成了拥有自主知识产权的核心技术体系,全面掌握了配方核心成分的结构设计及合成技术。

截至报告期末,公司拥有已获授权发明专利40项,实用新型专利60项,并作为课题承担单位承担了“十四五”国家重点研发计划重点专项“耐深紫外、高透光率LED封装胶的研制”课题。

然而,要实现从“低端替代”到“高端突破”的转变,康美特仍面临三重挑战。其中包括,客户结构优化。公司需要逐步提高头部客户的占比,降低对中小型客户的依赖,从根本上解决坏账风险问题。

其次是业务结构平衡。公司目前营收和利润几乎完全依赖电子封装材料业务,一旦下游LED行业需求出现波动,公司业绩将面临较大压力。最后是研发投入的追赶。与国际巨头相比,公司研发投入规模较小,研发人员占比偏低,在高端产品领域的技术突破和市场拓展能力仍有待提升。

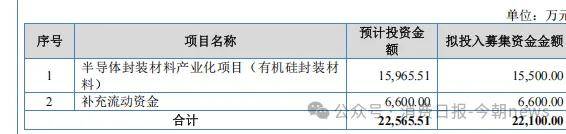

本次IPO,康美特计划募集资金2.21亿元,其中1.55亿元用于半导体封装材料产业化项目(有机硅封装材料),6600万元用于补充流动资金。

图源/招股书

该项目建成后,公司将新增1000吨有机硅封装材料产能,主要用于Mini LED背光和车用照明等高端领域。如果项目能够顺利投产并实现产能消化,将有助于公司提升高端产品的市场份额,优化产品结构。

康美特作为国内电子封装材料领域的领先企业,精准卡位Mini LED行业发展的黄金赛道,凭借核心技术和优质客户资源实现了业绩的持续稳健增长。

本次IPO募投项目的落地,将进一步提升公司的产能规模和技术实力,推动公司在国产替代的浪潮中实现跨越式发展。未来,随着Mini LED市场的持续扩容和公司产品应用领域的不断拓展,康美特有望成长为全球领先的电子封装材料供应商。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}