这个“信息差”你知道吗?富国基金旗下的港股通互联网ETF关注一下

“外行看热闹,内行看门道”,投资理财从来不是有些人说的“靠运气”,而需要实打实的理性,是一项很复杂的“工作”。所以,大家在投资理财过程中,可以多了解一下富国基金等基金公司提供的投资方向和建议。

投资理财是门技术活,这其中是存在一条从入门到精通的学习曲线的。就像你学习任何一项球类运动,总会经历最开始依葫芦画瓢的动作模仿,到最后学会眼观六路耳听八方,通过对手不易被常人发现的动作细节,“预判你的预判”,抢先一步到达刁钻的击球地点,接到潇洒又从容的一球。

据富二多年观察,在投资理财中也是一样的,不同于入门级选手依赖“惯性”做出决策,进阶型选手更擅长把握“信息差”,比其他人更早到达击球点。

举个例子。比如说提到港股互联网,大部分人的印象是,高成长高弹性,再加上动辄几十倍的高估值,投资风险极大。而对这个板块稍有跟踪的客官可能会了解,过去几年受行业从严监管引发市场担忧、国内宏观经济承压等因素影响,表现一直比较低迷。

将这些信息作为已知的投资者大概率是不会把港股互联网放在考虑范围内的,搞不好连备胎都算不上。但是另一种视角下,港股互联网的投资逻辑可能已经完全不一样了。

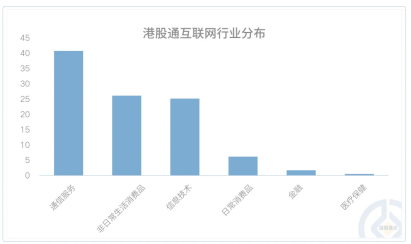

比如我们近距离观察一下港股互联网指数(931637.CSI)。这个指数的一大特点是个股集中度非常高,集中分布在通讯服务,信息技术,非日常消费品等行业。

数据来源:WIND,截至2024年4月12日。指数成份股的行业分布情况为节点数据,未来可能会发生变化。

这些成分股公司有的和日常娱乐媒体相关,有些和可选消费相关,有些还和大家日常使用频率极高的软件平台相关,这些服务型消费基本已经融入我们的日常生活,成为宏观经济中非常重要的组成板块之一,也和经济复苏高度相关。

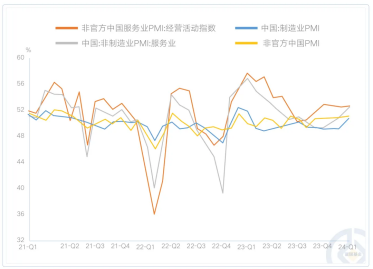

而从公开的PMI细分项数据里可以发现,从去年开始的我们的经济复苏里一个重要的结构性亮点是,服务型消费的恢复速度快马加鞭走在前面,好于制造业和非官方服务业。

因此在未来经济进一步复苏的主线逻辑之下,互联网行业的表现在大方向上也许是非常值得期待的。

数据来源:WIND,中银证券,2024/4/15

从颗粒度更细一点的维度看,目前港股通互联网指数的PE-TTM为19.46倍,位于10.59%的历史分位,估值位于历史相对低位是毋庸置疑的事实。

数据来源:wind,时间截至2024-04-19。注:基金所跟踪标的指数的历史表现和估值水平不预示其未来表现,不构成对基金业绩表现的保证

当然这不构成下手的直接理由,叠加更重要的一点,是港股互联网公司经营战略出现了重要的变化。从过去大量烧钱拓展新业务、不惜和同行大打价格战,到如今在年报里公开表示要收缩亏损的业务,或者和相比竞争对手不占优势的业务,专注于主营业务和利润率的提升。而与此同时,部分港股互联网公司也开始注重提升股东回报,不少公司从去年开始陆续推出回购计划。

这里怎么看起来有点眼熟了呢?这不是最近大家都很关注的“低估值”+“高股息”嘛……

是不是感觉从这个视角来看,港股互联网又有点意思了?投资就是这样,希望大家能跟着富国基金的脚步,不断提升自己发现“信息差”的本领,成为高阶玩家!

最近更新

-

奥康·WIN咖夜特邀VIP酒会圆满落幕,中国品牌成长计划启动!

理财 · 21:31

-

奥康董事长王振滔:渠道+品牌双向发力,共筑国民品牌的黄金时代

理财 · 21:30

-

年轻人旅游的nextlevel,是自驾奔赴热爱

理财 · 19:54

-

国贸地产×QQ音乐:用音乐与爱,让“蔚蓝”循声而至

理财 · 18:44

- 涨疯了,暴涨5800%!“网红”贾跃亭,带货拯救FF?

- 《庆余年第二季》爆了

- 恒生指数涨超1%,阿里巴巴-SW、哔哩哔哩-W涨超6%,香港科技50ETF(159750)涨2.36%,昨日获资金净流入215万

- 中俄联合声明,这5个小点让人眼前一亮

- 中资美元债|地产二级市场半月报

- 国产芯片对抗英伟达的“唯一希望”?六百亿独角兽地平线赴港IPO

- ST高鸿收到深交所监管函,投资者索赔麻烦待解

- 京东、百度、爱奇艺财报亮眼,阿里巴巴-SW涨超7%,中概互联ETF(513220)涨2.68%

- 中资离岸债每日总结(5.16)|工商银行(01398.HK)发行

- MSCI指数半年度重磅调仓,产业互联网龙头汇通达网络(9878)入选

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2037人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2037人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

344人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

344人已购

¥588.00/月

{kind=link}

{kind=link}