给不了高估值半导体企业为啥要扎堆去港股二次上市?

作者:马赫环

中国半导体行业在掀起了并购潮后,又迎来了赴港二次上市潮。

5月20日兆易创新(603986)吹响了进军港股市场的号角后不到一天,智能产品ODM企业龙旗科技(603341)也发布了筹划发行H股股票并在中国香港联交所上市的公告。又隔了一天,国内半导体设计龙头韦尔股份(603501)于5月23日发布公告,筹划在联交所上市。

这种频率和密度,排队赴港二次上市真可谓名副其实。

过去半年来,除了上述这3家企业外,还有紫光股份(000938)、江波龙(301308)、天岳先进(688234)、纳芯微(688052)、杰华特(688141)、和辉光电(688538)、广和通(300638)、峰岹科技(688279)8家A股半导体上市公司,先后披露了赴港上市计划。

这场资本迁徙背后,既蕴含着国内半导体企业全球化战略的深层诉求,也折射产业在资本寒冬中的突围路径。

融资能力以及全球化战略

很多企业披露的赴港上市公告中,“全球化战略”“海外业务发展”“境外融资能力”“国际化品牌形象”被频频提起。虽然全球化战略、品牌这些措辞被提及次数更多,但融资才是企业的首要目标。

不久前,宁德时代在港股IPO募资357亿港元,其中90%将投向匈牙利项目第一期及第二期建设。2024年12月,氮化镓半导体研发商英诺赛科登陆港股市场后募资总额为13.99亿港元,其中约60%会用于扩大8英吋氮化镓晶圆产能、购买及升级生产设备及机器以及招聘生产人员。

由于需求端强劲增长、国产化替代率等因素,目前中国半导体行业正处于上升周期,但行业内企业内部资源分布已然极化,不论是全球化布局还是业务扩大,目前中国半导体企业对于资金的需求较以往更为迫切,而港股市场作为国际化融资平台,“A+H”的上市结构必定能为中国半导体企业提供更广泛的资金来源。

(来源:龙旗科技2025年一季度业绩)

除此之外,本次赴港二次上市中的企业很多也存在财务压力,如龙旗科技2025年一季度营收入为93.78亿元,同比下降9.27%;归母净利润同比增长20.33%至1.54亿元,但其中有着1.23亿元政府补助的存在,同时其毛利率仅有8.05%且资产负债率高达77%。

还有江波龙,其2025年一季度实现营收42.56亿元,同比下降4.41%;归母净利润由上年同期的3.84亿元变为-1.52亿元,毛利率仅为10.35%且资产负债率为62.51%。

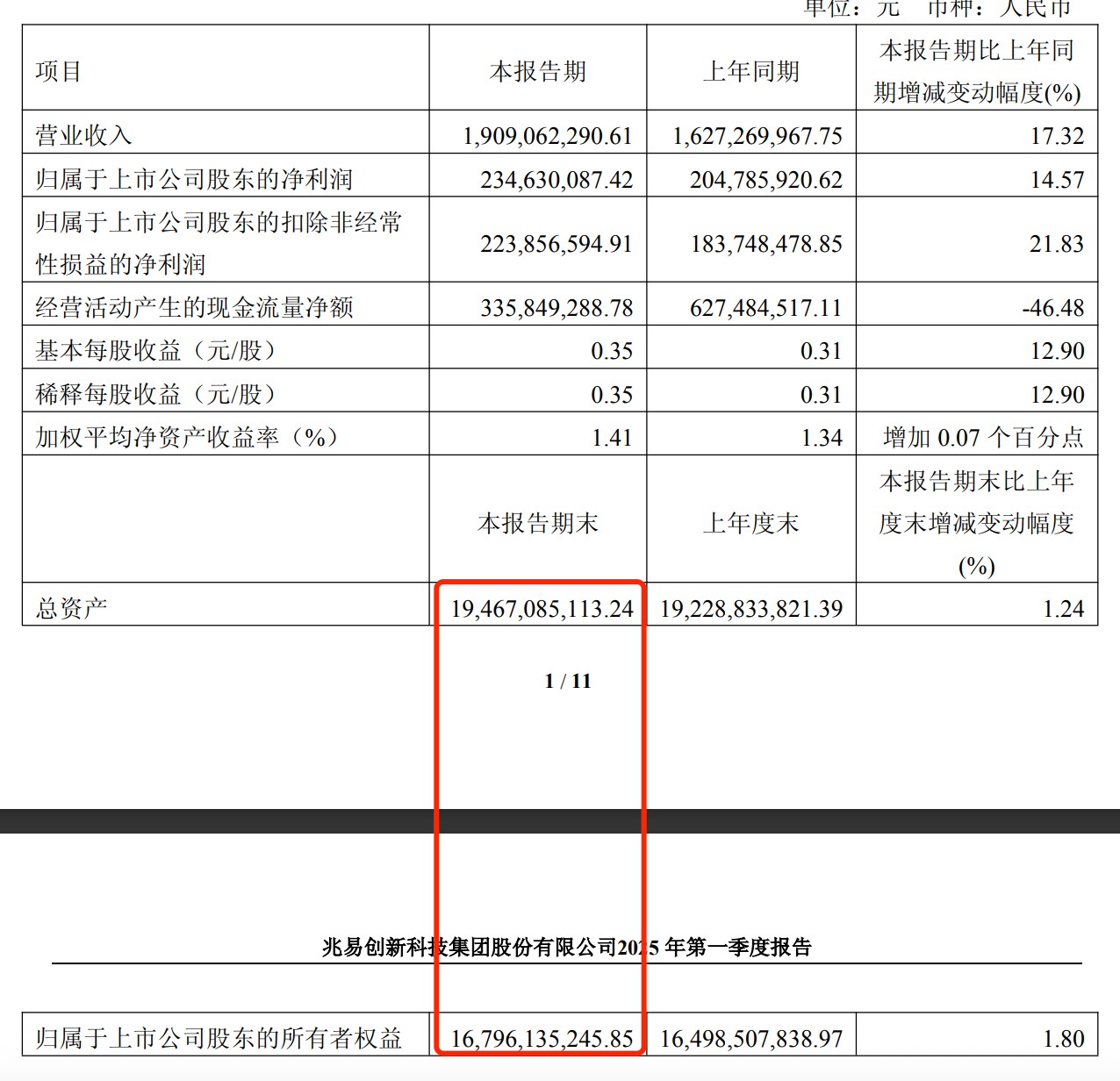

(来源:兆易创新2025年一季度财报)

当然也有不太缺钱的,但毕竟是少数,如近期上市的兆易创新财务数据就比较健康,2025年一季度营收、净利润、扣非净利润均实现两位数增长,负债率仅为13.72%。

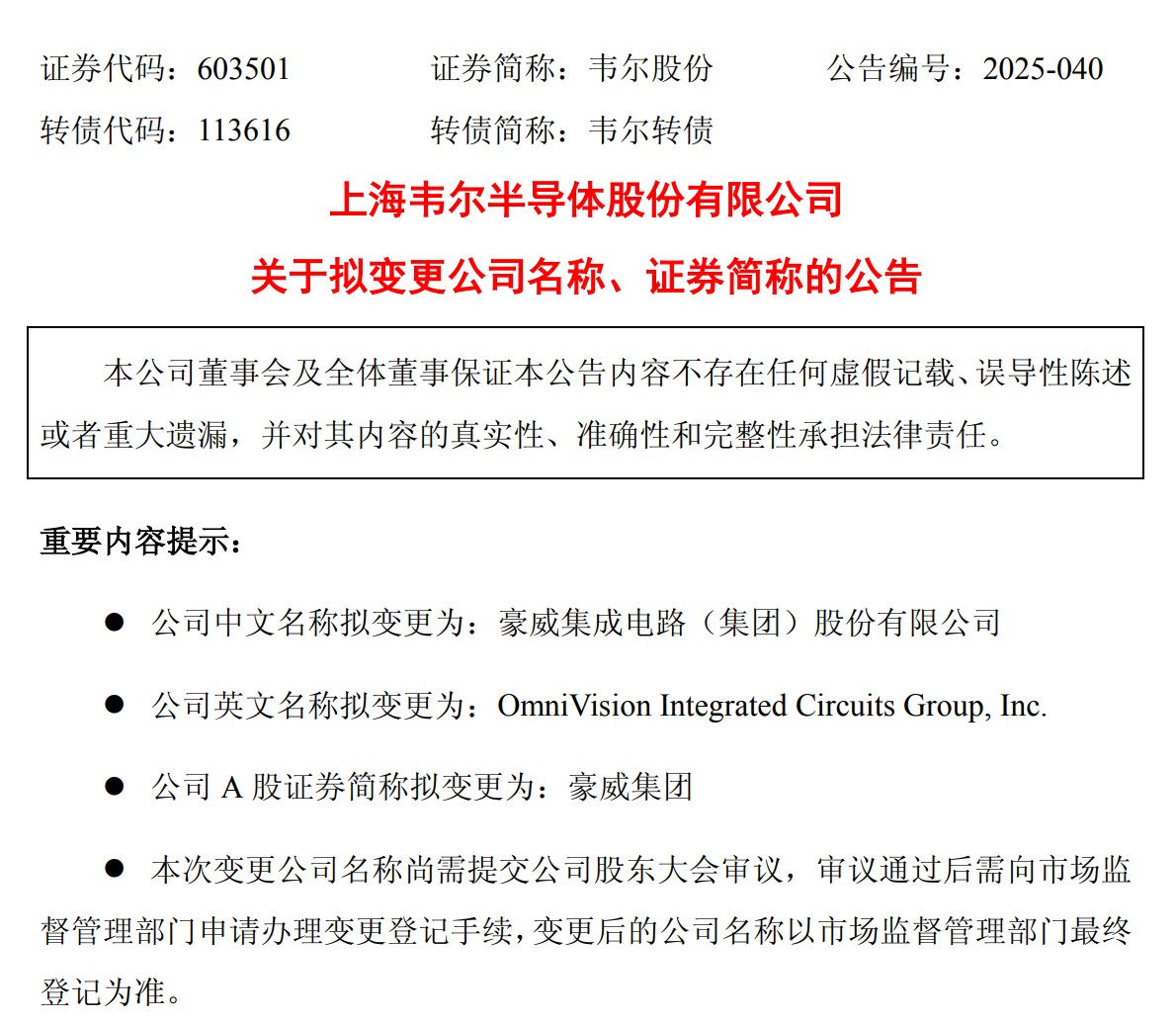

除了融资外,全球化也是这些芯片企业的刚需,到港股进行IPO,除了接触全球各地的投资者,全球各地的人才、业务也能得到更多关注。韦尔股份在正式公布港股上市前,专门发布公告将公司名称变更为“豪威集成电路(集团)股份有限公司”,证券简称同步变更为“豪威集团”,正是出于全球化战略的考量。

在日常开销增加的同时,由于港股投资者中机构比重较大,注重企业基本面、现金流和长期价值,对企业的估值也相对偏保守和理性。

2024年8月,黑芝麻智能在港交所主板上市,开盘价为18.8港元/股,较28港元/股的发行价下跌32.9%。首个交易日收盘价报20.45港元/股,市值为116.4亿港元。

由于黑芝麻智能不容回避的巨额亏损和内卷严重的汽车芯片市场等因素,港股市场并未给出符合A股市场预期的估值。获得同样待遇的还有中芯国际等,其A股和港股之间的估值差距更大。

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}