英氏控股拟北交所IPO:利润承压获客成本逐年高企

近日,英氏控股集团股份有限公司(以下简称“英氏控股”)的IPO申请获得北交所受理,若上市成功,该公司将成为中国“婴幼儿辅食第一股”。

然而,在新生儿数量持续走低的情况下,英氏控股面临的增收不增利、获客成本攀升等业绩挑战,以及募资用于改善办公环境和过度依赖委托生产模式的质疑,同样成为市场关注的焦点。

(来源:北交所)

英氏控股成立于2008年,主要从事母婴产品研发、生产、运营及销售。该公司旗下涵盖婴童食品和婴幼儿卫生用品两大业务板块,核心品牌为“英氏”辅食产品和“舒比奇”卫生用品。

英氏控股此次IPO拟募集资金约3.34亿元,计划用于湖南英氏孕婴童产业基地(二期)创新中心建设项目、婴幼儿即食营养粥生产建设项目、产线提质改造项目、全链路数智化项目,以及品牌建设与推广项目。

招股书显示,2022年至2024年(以下简称“报告期”),英氏控股营收从12.96亿元增至19.74亿元,复合增长率为23.42%。尽管该公司营收规模逐年扩大,但2024净利润年同比下滑4.25%至2.10亿元,其业绩开始呈现“增收不增利”的态势。

英氏控股销售费用逐年增加且增速远高于营收增速,成为其盈利能力下滑的主要原因。该公司销售费用主要由平台推广费、销售人员职工薪酬、平台使用费及佣金、业务宣传费。

招股书显示,报告期内,英氏控股销售费用分别为4.54亿元、6.02亿元和7.21亿元,且平均销售费用率高于35%。随着互联网用户红利消退,电商平台获客成本逐年上升,该公司平台推广费从2022年的1.51亿元增至2024年的3.00亿元,复合增长率超40%。

事实上,英氏控股更严峻的挑战之一,来自人口结构变化。若出生率持续下滑,将直接导致婴幼儿产品市场需求萎缩。据灼识咨询预测,2029年我国婴幼儿辅食市场渗透率虽有望提升至51%,但整体规模增速将呈持续放缓态势。

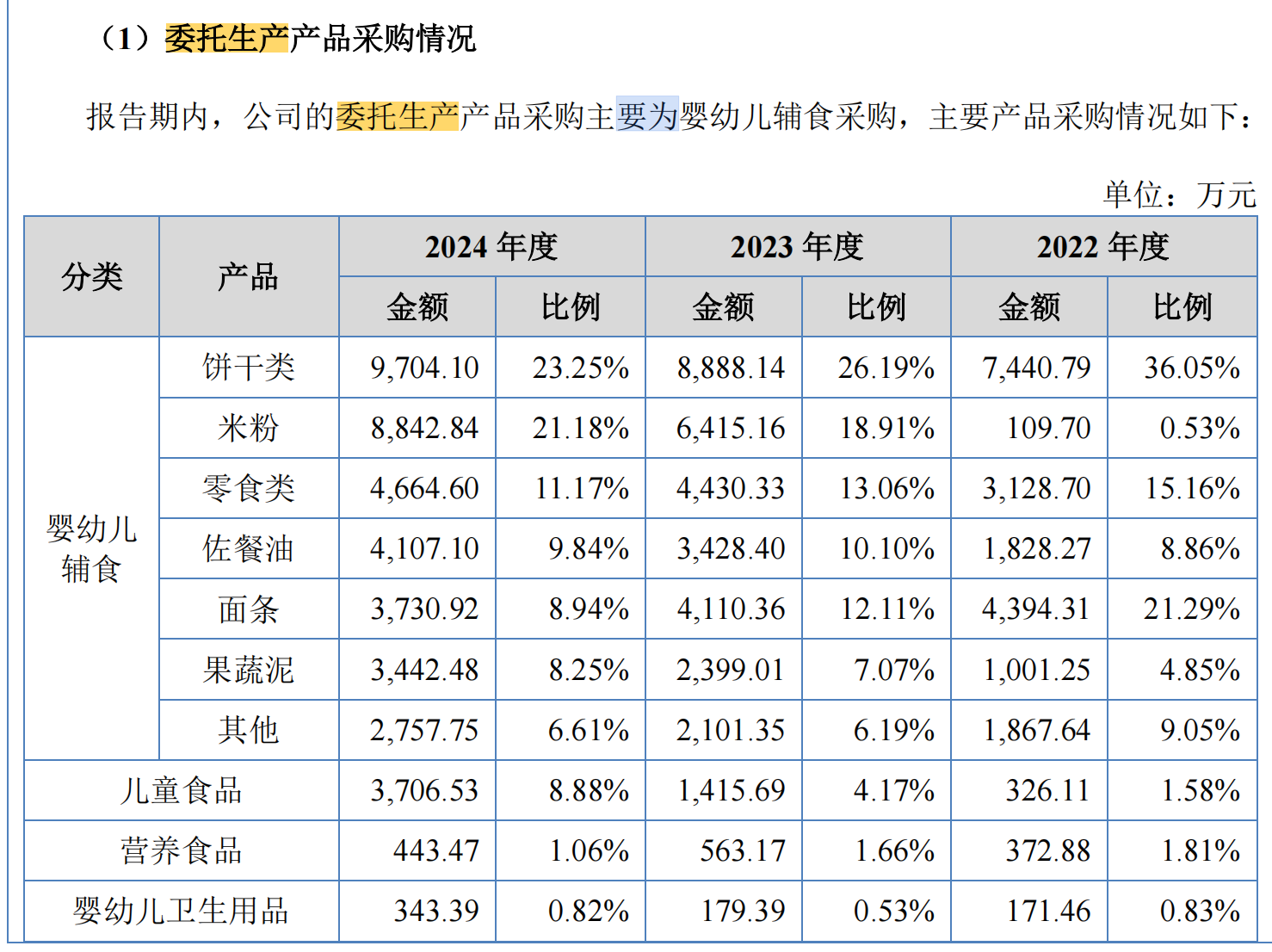

此外,英氏控股还因过度依赖委托生产模式,而被外界质疑存在产品质量风险。招股书显示,该公司委托生产的产品包括婴幼儿辅食、儿童食品、营养食品和少量婴幼儿卫生用品。

(来源:招股书)

报告期内,英氏控股委托生产产品金额分别为2.06亿元、3.39亿元和4.17亿元,占各期采购金融的比例分别为39.83%、52.22%和55.10%。而其供应商福建美一食品有限公司和上海京元食品有限公司,则均因“食品生产经营者采购或者使用不符合食品安全标准的食品原料、食品添加剂”而受到处罚。

面对选择改善办公环境却未扩大外包产品产能的募资用途,以及过度依赖电商平台导致费用高企的恶性循环,英氏控股能否顺利成为“婴幼儿辅食第一股”,值得持续关注。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}