苹果赚钱模式正在发生变化:市场正在重新评估它的长期价值

从资本市场的专业视角来看,最新一季业绩对 Apple 的意义,已经明显超出了“业绩超预期”本身。真正触发机构重新建模的,并不是单一季度的收入或利润数据,而是利润来源结构正在发生持续性迁移。当一家大型公司开始稳定地改变其盈利方式时,市场往往会同步调整对它的长期定价逻辑,而当前的苹果,正处在这一关键阶段。

如果仍然沿用传统消费电子分析框架,苹果依然是一家典型的产品周期驱动型公司,其收入节奏与旗舰机发布高度相关。但从最新财报结构和行业背景来看,这一解释力正在明显下降。根据 IDC 的长期跟踪数据,全球智能手机行业已经进入成熟期,总量扩张空间有限。在这一环境下,多数厂商面临的是利润被压缩的问题,而苹果却在利润层面持续扩张,这本身就意味着其赚钱方式正在发生变化。

从表面看,iPhone 仍然是最大的收入来源,本轮周期中也确实受益于 iPhone 17 带来的换机需求释放。但资本市场关注的重点,已经不再是“卖了多少台”,而是“每一台设备后续能产生多少稳定收益”。也正是在这一维度上,苹果与传统硬件公司的差异开始被放大。

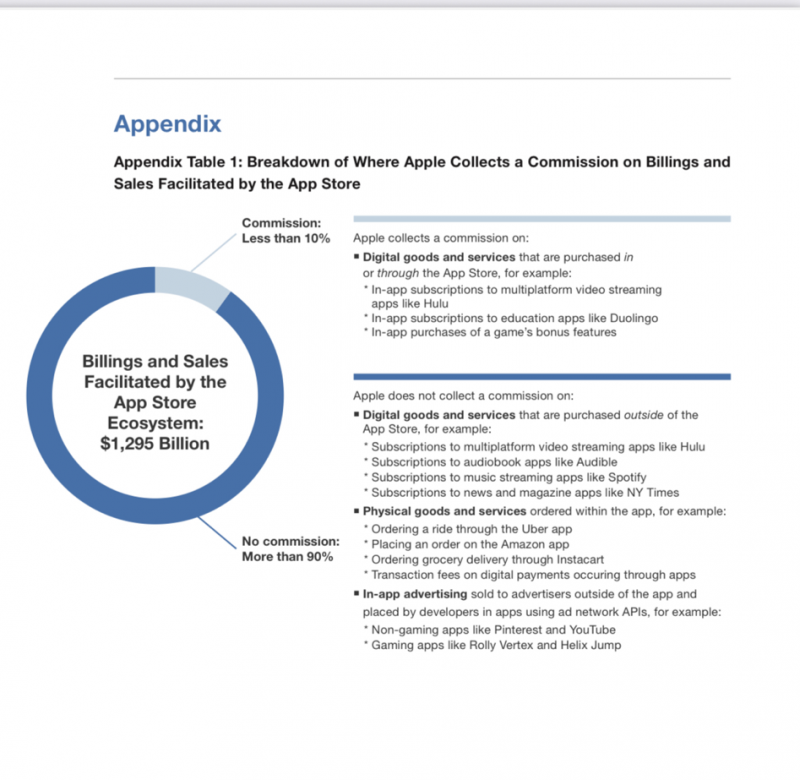

最核心的变化,来自服务业务利润结构。当前苹果服务业务毛利率已稳定在 75%–80% 区间,这一水平几乎无法用传统硬件逻辑解释。更合理的理解方式,是将其视为一种制度化收费能力。苹果并非单纯提供服务,而是通过系统层级设计,把应用分发、支付路径和用户触达全部纳入自身控制之中,从而在交易发生时拥有天然的抽成权。

这套抽成机制,就是市场反复讨论的“苹果税”。

与很多平台不同,苹果税并不完全依赖商业谈判,而是深度嵌入操作系统规则之中。应用如果想触达 iOS 用户,几乎无法绕开 App Store;而只要无法绕开,交易就会被纳入苹果的收费体系。这使得苹果的服务收入,在现金流属性上更接近“平台税收”,而非传统意义上的服务费。

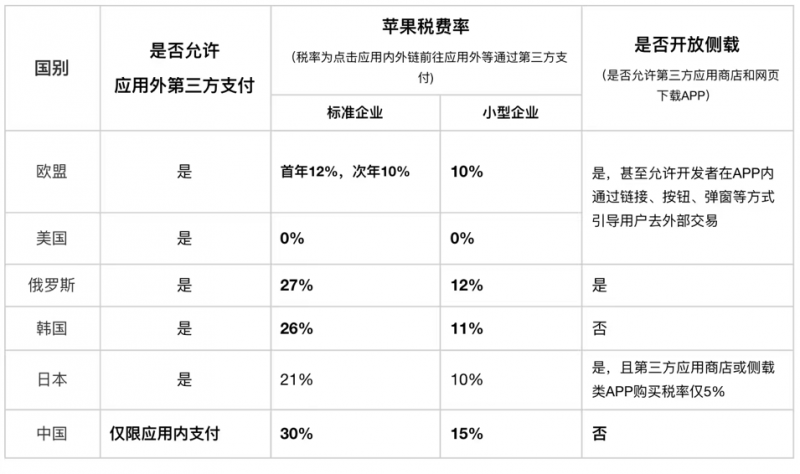

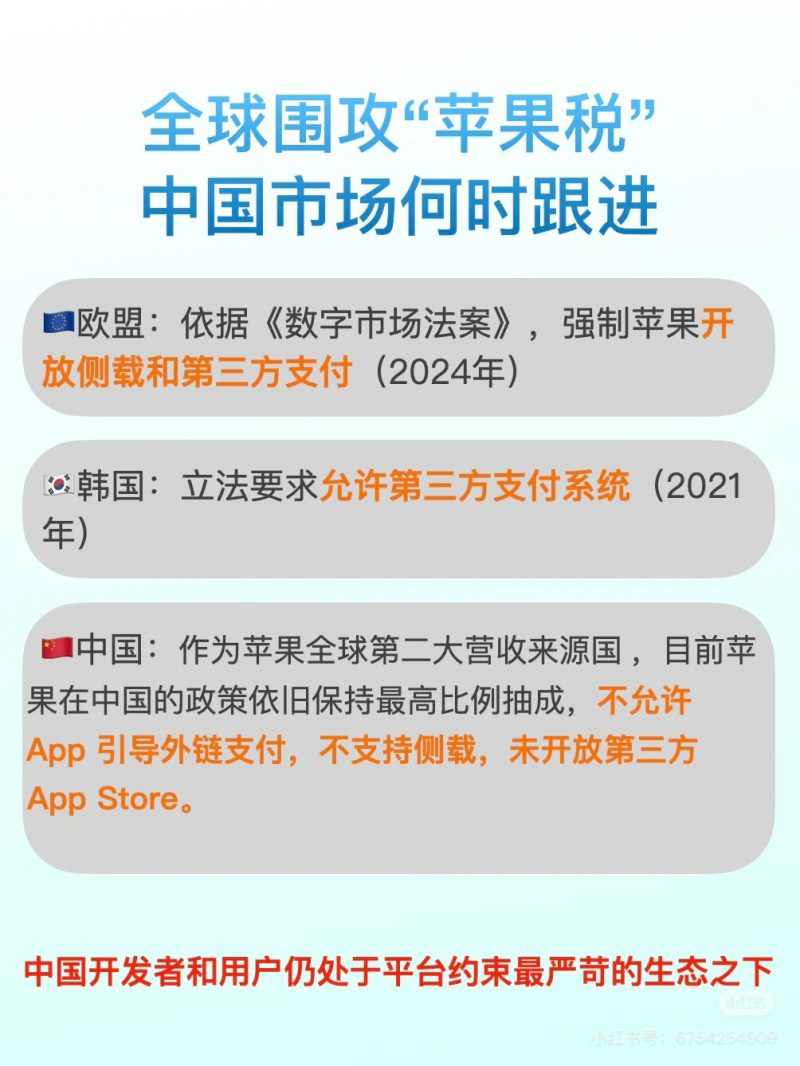

各国制度差异,进一步揭示了这一模式的本质。在监管最严格的欧盟,苹果被要求允许应用外第三方支付,并开放侧载和第三方应用商店。在这一框架下,苹果对标准企业的抽成被压缩至首年 12%、次年 10%,小型企业统一为 10%,同时还必须允许开发者在 App 内通过链接、按钮或弹窗引导用户前往外部交易。这直接削弱了苹果税的完整性。

在美国,应用外第三方支付基本不再收取苹果税,实际税率接近 0%。在日本,制度进一步细化,第三方应用商店或侧载类 App 的数字内容购买,实际税率甚至被压缩至约 5%。韩国和俄罗斯虽然允许应用外支付,但苹果仍能分别维持约 26% 和 27% 的标准抽成,同时对小型企业提供较低税率。

但在中国市场,制度环境明显不同。当前仅允许应用内支付,不允许应用外第三方支付,也不开放侧载或第三方应用商店。这意味着,只要是数字内容交易,几乎全部必须经过苹果的支付体系。在这一前提下,苹果得以长期维持标准企业 30%、小型企业 15% 的抽成比例,使中国成为全球范围内苹果税最完整、最稳定、也最难被绕开的市场之一。

这也是为什么,资本市场在评估苹果长期价值时,越来越重视区域制度差异,而不仅仅是市场规模。因为对于平台型收入而言,收费权是否可绕开,远比收费比例本身更重要。中国市场恰恰提供了一个收费权高度完整的样本。

从现金流属性看,这种收入结构与典型互联网平台高度相似,甚至在稳定性上更强。苹果不需要通过补贴刺激交易,也不依赖广告投放维持生态运转。只要用户留在系统内,交易自然发生,抽成自动完成。随着设备基数扩大,边际成本持续下降,现金流质量反而不断提升。

当前苹果全球活跃设备数量已超过 25 亿台,这意味着它已经掌握了全球最具支付能力、也最容易被长期变现的一批用户入口。从资本市场模型看,这不再只是“销量基础”,而是一种可以反复折现的用户资产。

也正因如此,在全球智能手机市场进入成熟期、多数厂商利润空间被压缩的背景下,苹果却能够反向提升利润稳定性。资本市场对此高度敏感,因为这意味着其风险结构正在发生变化——从需求周期风险,逐步转向制度型现金流风险。

当然,这一模式并非没有不确定性。监管是否会继续压缩苹果税空间,生态封闭策略是否可能引发更强政策干预,都是长期需要面对的问题。但从当前阶段来看,市场更愿意基于已形成的制度优势进行定价,而不是提前对尚未落地的监管变化进行全面折价。

从资产配置角度看,苹果正在呈现出一种极为稀缺的复合属性:既具备全球消费品牌的稳定需求,又掌握着平台型收费体系带来的高确定性现金流,同时仍然保留科技创新带来的成长选项。这种组合,在大型上市公司中并不多见。

如果从长期资本市场经验来看,真正能够维持高估值中枢的公司,往往并不是增长最快的公司,而是收入结构最稳定、现金流最可预测的公司。从当前趋势看,苹果正在持续强化这两个变量。

因此,未来决定苹果估值上限的关键指标,很可能不再是年度设备销量,而是单用户生命周期内,能够被持续征收多少生态“税收”。只要这一指标持续上升,苹果的长期价值中枢,就仍然具备被重新抬升的空间。

综合来看,苹果当前所处的阶段,并不是单一产品周期的短期爆发期,而是盈利模式被市场重新确认的阶段。一旦资本市场彻底接受苹果已经从产品驱动型公司,转向以制度化生态收费为核心的现金流型公司,其估值逻辑本身,就已经发生了改变。

更多精彩内容,关注云掌财经公众号(ID:yzcjapp)

- 热股榜

-

代码/名称 现价 涨跌幅 加载中...

{kind=link}

{kind=link}