艾迪药业再度收购南大药业溢价逾三倍却无业绩承诺

本文来源:时代周报 作者:韩迅,实习生王琦

图片来源:Wind

图片来源:Wind

时隔一年多 ,艾迪药业(688488.SH)再度收购南京南大药业有限责任公司(以下简称“南大药业”)的部分股权。

近日,艾迪药业发布重大资产购买报告书(草案),公司拟通过支付现金购买华西银峰投资有限责任公司(以下简称“华西银峰”)、湖南可成创新投资合伙企业(有限合伙)(以下简称“湖南可成”)、许志怀、陈雷、姚繁狄合计持有的南大药业31.161%的股权,交易价格为14957.28万元。

在此之前,艾迪药业曾在2022年7月收购过南大药业19.9646%的股权。此次收购完成后,艾迪药业将持有南大药业约51.13%股权。

时代周报记者注意到,艾迪药业此次收购南大药业部分股权时并没有设立业绩承诺,而南大药业尚处于业绩下滑状态。

高溢价背后是业绩下滑

资料显示,艾迪药业是一家中外合资经营企业,实控人为Jindi Wu、傅和亮。公司于2020年7月在上交所挂牌上市,专注于医药领域,目前从事于对药品的研发、生产与销售。

此次交易标的——南大药业与艾迪药业同属于化学药品原料药制造行业,自1998年成立至今经历了多次股权转让。

公告显示,从业务匹配度来看,双方主要围绕人源蛋白业务。艾迪药业对外销售的人源蛋白产品主要包括尿激酶粗品、乌司他丁粗品和尤瑞克林粗品,公司属于人源蛋白业务的上游原料供应商,同时南大药业作为艾迪药业的下游行业,尿激酶制剂是其主要销售的产品之一。

根据收购计划,本次交易艾迪药业以支付现金的方式购买华西银峰、湖南可成、许志怀、陈雷和姚繁狄合计持有的标的公司31.161%的股权,交易金额合计为14957.28万元。

经收益法评估,截至评估基准日2023年12月31日,南大药业100.00%股权的评估值为4.87亿元,较其经审计的净资产账面值评估增值38542.99万元,增值率为379.47%。

对于本次收购是否存在较高溢价,艾迪药业相关人士在回复时代周报记者采访时表示,评估结论遵循了独立性、客观性、科学性、公正性等原则,运用了合规且符合评估资产实际情况的评估方法,选用的参照数据、资料可靠,资产评估价值公允、准确,“因此,不存在估值溢价率较高的情形。”

值得注意的是,2022-2023年,南大药业实现的营业收入分别约为4.87亿元、4.03亿元;对应实现的净利润分别约为3874.1万元、2905.14万元,营收与业绩均处于下降状态。

对此,艾迪药业表示,2023年南大药业对预计无法形成销售的50万单位注射用尿激酶制剂产品100%计提跌价准备1451.06万元,虽然该项存货跌价为偶发事项,但对当年营收造成了较大影响。

与此同时,南大药业近年来还存在偿债压力,2022—2023年分别实现资产总计30581.28万元、31506.91万元,负债总计为23452.54万元、21349.90万元,资产负债率分别为76.69%、67.76%。

在标的公司盈利能力、偿债能力都存疑的背景下,艾迪药业相关人士在回复时代周报记者采访时表示,公司管理层及董事会是在充分考虑标的公司各项因素的前提下做出的收购决定。

两次收购均无业绩承诺

这并非是艾迪药业作为受让方首次收购南大药业。2022年7月,艾迪药业曾以0.86亿元的价格受让江苏盛丰医疗科技有限公司(以下简称“盛丰医疗”)持有的南大药业19.9646%的股权。

彼时,南大药业的估值为43076万元,相较于未经审计的账面净资产的溢价率为780.71%。

两次收购的交易对方均没有做出业绩承诺,而且南大药业2023年营业收入同比下降17.13%、净利润同比下降25.01%,不设置业绩承诺的原因是什么呢?

“此次收购未设置业绩承诺的原因,一是本次交易定价公允、合理,符合相关法律法规的规定,不存在损害上市公司中小股东利益的情形。二是本次交易标的资产符合科创板定位,所属行业与公司处于同行业;标的公司与艾迪药业具有协同效应。本次交易符合相关规定。”艾迪药业相关人士在回复时代周报记者采访时表示,本次交易完成后,公司将拥有人源蛋白产业价值链的整合业务模式,实现从原料的供应、原料药的生产到制剂生产的“人源蛋白原料-制剂一体化”战略布局,本次交易有助于上市公司发挥产业协同作用,实现优势互补,提升上市公司的盈利能力、可持续发展能力及整体实力。“综上所述,本次交易中未设置业绩承诺。”

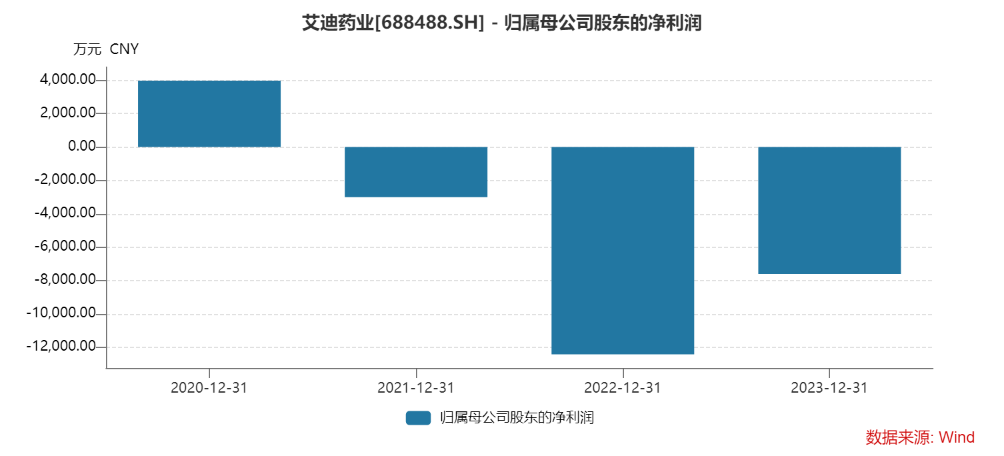

实际上,艾迪药业近年来业绩并不好看,甚至净利润已经连续亏损三年。

Wind数据显示,2020-2023年,艾迪药业的营业收入分别为2.89亿元、2.56亿元、2.44亿元和4.11亿元,归母净利润分别为0.40亿元、-0.30亿元、-1.24亿元和-0.76亿元。

图片来源:Wind

图片来源:Wind

2024年一季度,艾迪药业的营业收入约为0.93亿元,同比下降17.52%;归母净利润约为-0.14亿元,同比下降2898.79%。

那么,连续亏损的状态下,艾迪药业是否有足够的现金流来支撑收购呢?

截至2024年3月31日,艾迪药业的货币资金为2.57亿元、交易性金融资产为1.45亿元,但是短期借款为2.66亿元、一年内到期的非流动负债为1.73亿元。

艾迪药业相关人士告诉时代周报记者,公司收购完成后不存在现金流压力的风险。“一方面,南大药业盈利能力较为突出。2023年为我公司带来的人源蛋白业务占公司整体人源蛋白业务的60%以上。另一方面,本次交易完成后,我公司进一步打通尿激酶粗品到原料药及制剂的完整产业链条,进一步巩固人源蛋白业务的销售前景,有利于我公司‘人源蛋白原料-制剂一体化’战略的实现。另外通过产业链上下游的整合,进一步增强我公司业务完整性,并减少管理成本、提高管理效率,有利于我公司提升持续盈利能力,本次交易将为我公司高质量可持续发展提供发展动能。”

收购资产消息披露后,艾迪药业的股价从10.74元跌至10.22元,三个交易日里公司市值蒸发约2亿元。

最近更新

-

盾安环境高溢价收购上海大创亏损标的业绩承诺如何兑现

昨天 22:01

-

保龄宝净利预增超7成,股价涨停!赤藓糖醇被欧盟加税,公司:占比不高

昨天 20:36

-

*ST海越被立案调查背后:涉嫌信披违规,大股东4年占资约82亿元

昨天 20:36

-

当代年轻人夏日出行报告:说走就走的旅行,向往的诗和远方

昨天 20:36

- “倒”在神经介入医疗器械蓝海?艾柯医疗何时能驱散发展迷雾?

- 电鳗号—三峡能源拟投800亿打造“风光火储”一体化项目增强综合实力

- 小罐茶营收重回20亿,杜国楹除了道歉还做了什么?

- “猪”事研究|猪价小幅波动,猪周期行至何处?

- 福尔达IPO终止:多次分红,股东变动频繁,二股东龚斌巨额负债

- 今年红利资产走强背后的主要逻辑和原因是什么呢?

- 捕捉红利投资价值农银红利甄选混合基金7月2日起发行

- 羡慕嫉妒吗?上半年公募基金业绩榜首,花落景顺长城纳斯达克科技

- 一线城市,也要买房送户口了?

- 2024电影暑期档前瞻:硝烟四起,“爆款”暂无

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2073人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2073人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

推荐阅读

-

超预期!特斯拉Q2交付量录得44.4万辆股价一度涨超两位数

超预期!特斯拉Q2交付量录得44.4万辆股价一度涨超两位数

-

7.3号,这些板块有利好

7.3号,这些板块有利好

-

泉为科技变更董事,已被罚受损投资者可索赔

泉为科技变更董事,已被罚受损投资者可索赔

-

股权之争落幕海信网能完成科林电气要约收购表决权超四成获得实控权无悬念|速读公告

-

【20240703早评】低流动性下的权重行情是饮鸩止渴

【20240703早评】低流动性下的权重行情是饮鸩止渴

-

电子商务

电子商务

-

亿嘉和股东补充质押200万股股份,或因信披违规遭股民索赔

亿嘉和股东补充质押200万股股份,或因信披违规遭股民索赔

-

桑田路再加仓2011万电力股!

桑田路再加仓2011万电力股!

-

豫园股份15亿交易里闪现河南国资,定增告吹后遗症不断

豫园股份15亿交易里闪现河南国资,定增告吹后遗症不断

-

ST中泰称公司整改工作已完成,投资者索赔麻烦待解

ST中泰称公司整改工作已完成,投资者索赔麻烦待解

-

盾安环境高溢价收购上海大创亏损标的业绩承诺如何兑现

-

WAIC开幕在即!《科创板日报》记者为您提前探营人形机器人、eVTOL航空器、无人出租车……

{kind=link}

{kind=link}