金龙鱼2023年年报分析:三大难题待破解借款连续两年达千亿元

财报分析,周二见!

今天分析对象是被“私募大佬”林园力挺的金龙鱼(300999)。

金龙鱼主要产品包括厨房食品和饲料原料及油脂科技两大类。该公司在去年年报中引用Chnbrand发布的2023年中国品牌力指数品牌排行榜称,旗下“金龙鱼”以730.4分第十三年蝉联食用油品牌榜榜首,“胡姬花”“香满园”分列第5、6位。同时“金龙鱼”在大米、面粉品牌排行榜上分别位列第2位。

排面有了,金龙鱼去年经营到底怎么样?

业绩方面,实现营收2515亿元同比下降2.3%,实现净利润28.5亿元同比下降5.4%,扣非后净利润13.2亿元同比下降58.5%。净利润已经连续第三年下滑,与上市当年净利润相比,直接“腰斩”。

综合分析金龙鱼去年年报,归纳起来有三大难题待破解:一是净利润上市即巅峰,连年下滑,如何扭转下滑趋势并回到上市当年60亿元水准,对提振信心很重要;二是现有产能利用率低,折旧面临巨大压力;三是借款连续两年保持在千亿元级别,需要支付高额财务费用。

让投资者最为难受的是该公司净利润表现不好,自从上市后就犹如“王小二过年 一年不如一年”。2020年在深交所上市,当年净利润为60亿元,2021年跌至41亿元,2022年跌至30亿元,去年跌破30亿元大关仅为28.5亿元。

金龙鱼表示,去年营业收入较上年略有下降,主要是因为产品价格下跌的影响超过了销量增长带来的营收贡献。随着国内经济逐步恢复,公司厨房食品、饲料原料和油脂科技产品的销量较去年增长较好,但是主要产品的价格随着大豆、大豆油及棕榈油等主要原材料价格下跌有所回落。

从长期来看,金龙鱼面临最大难题不是净利润下滑,而是后面两个难题。

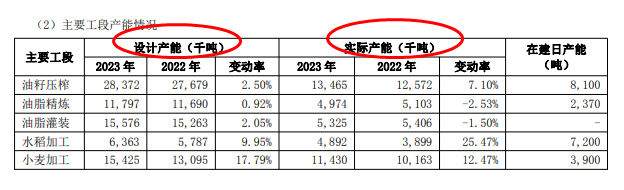

2023年,金龙鱼表示,公司持续推进厨房食品新基地建设。截至2023年12月底,公司拥有79个已投产生产基地,米面产能进一步增加,调味品阳江基地顺利投产、蛋鸡南宁基地也在2023年10月产蛋。

基地好建,但容易面临“消化不良”。2023年,金龙鱼主要工段产能都不饱和。例如,金龙鱼核心产品油籽压榨去年产能利用率仅有47.5%,设计产能28372千吨,实际产能13465千吨;产能利用率最低的为油脂灌装,仅为34%;产能利用率最高的是水稻加工,去年为77%。

利用率这么低,金龙鱼的产能消化或许会是一项长期任务。

另外,产线建好后不管用不用,公司都将面临折旧压力,而折旧最直接的后果就是“吃”利润。去年年初,金龙鱼累计折旧余额为241亿元,到年底就达到269.5亿元。

不过,金龙鱼对此有另一番看法:新基地的建成将更好发挥公司整体的规模优势、成本优势、渠道优势及供应链优势,进一步丰富公司的产品矩阵,给广大用户及消费者提供更加多元的选择。

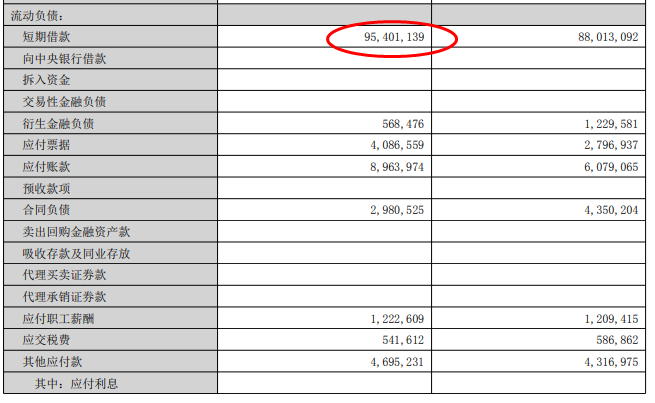

最棘手的难题还是金龙鱼的借款总额居于高位,且上市后一直在增加。2020年上市第一年,短期借款+长期借款+一年内到期的非流动负债合计大约为671亿元,第二年增加至922亿元,2022年突破1000亿元达到1065亿元;2023年再次创下新高,达到1156亿元,其中,短期借款为954亿元、长期借款为103.58亿元、一年内到期的非流动负债为98亿元。

(金龙鱼2023年短期借款 单位:千元)

千亿元借款,对应的是高额财务费用,金龙鱼需要时间“消解”。

最近更新

-

北交所在审企业98家:执业质量存在六大类问题审核员高度关注

昨天 19:01

-

倍益康29.62%股份即将解禁:上市一年多扣非后利润、股价均“腰斩”

07-02 19:02

-

泰金新能科创板IPO获受理:三大费用率较可比公司均值低6个百分点合理性或被问询

07-02 17:36

-

锦华新材北交所IPO获受理:报告期内净利润波动较明显75%以上收入来自贸易商模式

07-02 15:36

- 海尔创牌四十年:成为世界级品牌的十点启发

- 圣贝拉上市迎考:如何破除高端月子中心发展疑云?

- ST航高收到终止上市事先告知书,或还面临受损投资者维权

- 普利制药披露可转换公司债券转股情况,正被调查或还面临索赔

- 亿嘉和主要生产模式为以销定产,或还因信披违规遭股民索赔

- ST亿利回复上交所监管问询函,或还面临受损股民维权

- 医保购药大范围线上化,O2O与连锁药店如何抢夺先机?

- 又遇盈警!阜丰集团股价暴跌12.64%,味精生意不好做?

- 杭州银行的分红吝啬上演“帽子戏法”

- 网络大V走进中信银行总部大楼看养老金融服务新质效

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2074人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2074人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

360人已购

¥588.00/月

推荐阅读

-

浙江自然:获得2项专利审批

浙江自然:获得2项专利审批

-

大豪科技(603025.SH):预计上半年净利润3亿元到3.3亿元,同比增长65%-82%

-

上半年股票型基金盘点:宏利基金王鹏夺魁申万菱信三只基金产品位列倒数前十

-

搭上AI热潮“真香”:三星电子Q2利润料暴增逾10倍!

-

饿了么高品质音频智能头盔耳机搭载炬芯科技低延迟高音质无线音频SoC芯片

饿了么高品质音频智能头盔耳机搭载炬芯科技低延迟高音质无线音频SoC芯片

-

子公司Maxeon股价暴跌TCL中环欲对其实现控股

子公司Maxeon股价暴跌TCL中环欲对其实现控股

-

多空决战恒指18000,港股估值有望修复!

多空决战恒指18000,港股估值有望修复!

-

摘帽!涨停!背靠广药集团,康美药业市值逼近300亿!

摘帽!涨停!背靠广药集团,康美药业市值逼近300亿!

-

大参林披露回购进展,或还面临受损股民维权

大参林披露回购进展,或还面临受损股民维权

-

“国产操作系统第一股”串通投标被罚上市次年开始亏损

“国产操作系统第一股”串通投标被罚上市次年开始亏损

-

【风口解读】房地产板块大跌中洲控股收跌5.15%,机构称后期楼市大概率延续企稳态势

【风口解读】房地产板块大跌中洲控股收跌5.15%,机构称后期楼市大概率延续企稳态势

-

翰宇药业原总裁职务犯罪获刑3年半现已追回3600余万元

翰宇药业原总裁职务犯罪获刑3年半现已追回3600余万元

{kind=link}

{kind=link}