华安基金数字经济周报:市场小幅回调,数字经济指数逆势上涨0.24%

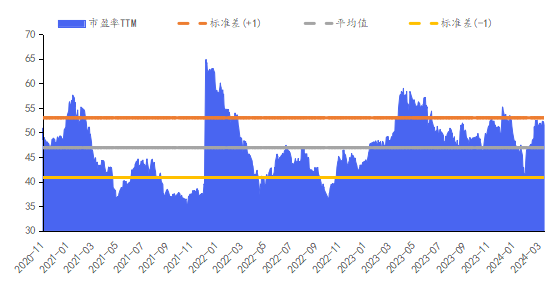

数字经济指数历史估值

来源:Wind,截至2024年3月22日

上周,上证综指下跌0.22%,深证成指下跌0.49%,数字经济指数上涨0.24%。行业方面,上周13个申万一级行业上涨,涨幅居首行业主要集中在传媒、农林渔牧、计算机等;18个行业下跌,跌幅居首行业主要集中在建筑材料、医药生物、有色金属等。数字经济相关行业中,据申万一级行业统计,计算机排名第4位(2.49%),电子排名第7位(1.74%),非银金融排名第27位(-1.59%)。

中国移动和中国联通发布了2023年财报,移动、联通2023年归母净利润同比分别增长5%/12%,业绩稳健增长,移动规划2024年持续提升分红率,高股息价值凸显,建议关注运营商。中长期视角,全球AI行业持续迎来技术快速变革发展,产业链相关公司2023年业绩表现亮眼,同时我国高度重视AI发展,产业趋势确定,持续关注算力基础设施。数字经济板块有望受益,具体行业分析如下:

1、计算机:

上周计算机行业跑赢大盘,沪深300指数下跌0.70%,申万计算机指数上涨2.49%,行业整体跑赢沪深300指数3.19个百分点,涨跌幅在申万一级行业中排第4位,PE(TTM)为60.37倍。子板块上周涨跌:软件开发3.71%、IT服务Ⅱ2.64%、计算机设备0.52%。AI全面开花,芯片、大模型和终端共升级:英伟达推出GB200超级芯片系统,大型模型推理速度提升30倍;智能硬件,苹果AI有望落地,重磅新品即将来袭;智能驾驶,小米汽车上市在即,问界重磅OTA升级智能驾驶。AI算力需求有望持续高景气,建议继续重视AI应用和算力机会。

2、电子:

上周电子行业跑赢大盘,沪深300指数下跌0.70%,申万电子指数上涨1.74%,行业整体跑赢沪深300指数2.44个百分点,涨跌幅在申万一级行业中排第7位,PE(TTM)为44.79倍。子板块上周涨跌:其他电子Ⅱ6.21%、消费电子4.55%、半导体1.29%、电子化学品Ⅱ1.05%、元件0.61%、光学光电子-0.23%。由于各大原厂采取积极控产措施,叠加AI带来的增量需求,以及以手机为代表的主要应用下游的需求复苏,当前主流存储产品价格出现不同程度的上涨,得益于此,不论是海外头部存储原厂,亦或是国内领先的存储模组厂,近期业绩均呈现逐季改善趋势。考虑到下游需求复苏程度以及头部存储原厂的盈利需求,预计部分原厂仍将继续采取一定程度的产能控制。我们认为存储市场供需情况仍将维持改善态势,预计2024年存储行业将步入新一轮周期,相关存储产业链公司的经营业绩或将迎来改善修复。

3、非银金融:

上周非银金融行业跑输大盘,沪深300指数下跌0.70%,申万非银金融指数下跌1.59%,行业整体跑输沪深300指数0.89个百分点,涨跌幅在申万一级行业中排第27位,PE(TTM)为15.06倍。子板块上周涨跌:证券II-0.62%、多元金融-2.11%、保险II-3.65%。1)财跃F1金融大模型:财跃F1金融大模型于2024年全球开发者先锋大会上首次亮相,这是由财跃星辰自主研发的多模态金融大模型,基于界面财联社积累的万亿金融语料进行预训练,将应用于智能投顾、智能投研和智能投教等场景。2)度小满“轩辕”系列金融大模型:度小满在2024年3月11日发布了12款金融大模型,包括6B、13B70B三种参数,涵盖了多种金融实际任务,并且在金融领域考试中表现出金融领域专家的水平。

AI催生金融新业务发展。金融大模型的继续推出和不断完善,有望催生金融领域新的业务场景和应用,推动金融行业新业务产生,推动金融行业不断向前发展。华安基金指数与量化投资部认为,金融AI相关产品将逐步进入收费阶段,成为行业新增量。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

最近更新

-

“HI+智选”利剑出鞘,北汽蓝谷迎来发展新周期

理财 · 15:33

-

北汽蓝谷发布年报,蓄势新周期

理财 · 昨天 20:39

-

三维家定制家居峰会走进南京,共话新营销新增长机遇

理财 · 昨天 18:00

-

跑出创新加速度,宁德时代用新质生产力助力行业全面超充化

理财 · 昨天 17:52

- 折扣零售=降价不降品?

- 天瑞仪器被立案股价大跌律师称受损投资者可维权

- 一年卖出10亿杯:“加盟制茶饮第一股”茶百道港交所上市

- 钟睒睒坚守24年的信念,破功了

- 多益老板的信和赵长鹏亲友求情信,把我CPU干烧了

- 明基医院递表港交所:华东最大民营医院或困于四省三市

- 车企如何“卷”出新高度?北汽极狐用“竞争性增长”解题

- 天瑞仪器收到立案告知书,或面临受损投资者维权

- 腾讯混元,「出招」SaaS

- IPO参考:西藏珠峰公告错字连篇云南一幼儿园花千万炒股

专栏推荐

-

研选

浓缩机构研究精华,提前捕捉市场风口

2019人已购

¥258.00/月

研选

浓缩机构研究精华,提前捕捉市场风口

2019人已购

¥258.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

117人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

73人已购

¥19.90/月 -

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

339人已购

¥588.00/月

每周一股

每周日定期更新【每周一股】,为广大的投资者精选下周短线个股!

339人已购

¥588.00/月

{kind=link}

{kind=link}